Nguyên giá tài sản cố định hữu hình là gì? Cách xác định nguyên giá tài sản cố định hữu hình từ việc nhận góp vốn, nhận lại vốn góp của doanh nghiệp?

Nguyên giá tài sản cố định hữu hình là gì?

Nguyên giá tài sản cố định hữu hình được giải thích tại Điều 2 Thông tư 45/2013/TT-BTC như sau:

Các từ ngữ sử dụng trong Thông tư này được hiểu như sau:

1. Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

...

5. Nguyên giá tài sản cố định:

- Nguyên giá tài sản cố định hữu hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có tài sản cố định hữu hình tính đến thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng.

- Nguyên giá tài sản cố định vô hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có tài sản cố định vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự tính.

...

Tài sản cố định hữu hình được hiểu là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

Và nguyên giá tài sản cố định hữu hình được hiểu là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có tài sản cố định hữu hình tính đến thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng.

Nguyên giá tài sản cố định hữu hình là gì? (Hình từ Internet)

Nguyên giá tài sản cố định hữu hình từ việc nhận góp vốn, nhận lại vốn góp của doanh nghiệp được xác định thế nào?

Nguyên giá tài sản cố định hữu hình từ việc nhận góp vốn, nhận lại vốn góp của doanh nghiệp được quy định tại khoản 1 Điều 4 Thông tư 45/2013/TT-BTC như sau:

Xác định nguyên giá của tài sản cố định:

1. Xác định nguyên giá tài sản cố định hữu hình:

...

đ) Tài sản cố định hữu hình được tài trợ, được biếu, được tặng, do phát hiện thừa:

Nguyên giá tài sản cố định hữu hình được tài trợ, được biếu, được tặng, do phát hiện thừa là giá trị theo đánh giá thực tế của Hội đồng giao nhận hoặc tổ chức định giá chuyên nghiệp.

e) Tài sản cố định hữu hình được cấp; được điều chuyển đến:

Nguyên giá TSCĐ hữu hình được cấp, được điều chuyển đến bao gồm giá trị còn lại của TSCĐ trên số kế toán ở đơn vị cấp, đơn vị điều chuyển hoặc giá trị theo đánh giá thực tế của tổ chức định giá chuyên nghiệp theo quy định của pháp luật, cộng (+) các chi phí liên quan trực tiếp mà bên nhận tài sản phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng như chi phí thuê tổ chức định giá; chi phí nâng cấp, lắp đặt, chạy thử…

g) Tài sản cố định hữu hình nhận góp vốn, nhận lại vốn góp:

TSCĐ nhận góp vốn, nhận lại vốn góp là giá trị do các thành viên, cổ đông sáng lập định giá nhất trí; hoặc doanh nghiệp và người góp vốn thoả thuận; hoặc do tổ chức chuyên nghiệp định giá theo quy định của pháp luật và được các thành viên, cổ đông sáng lập chấp thuận.

...

Theo đó, nguyên giá tài sản cố định hữu hình từ việc nhận góp vốn, nhận lại vốn góp là giá trị do các thành viên, cổ đông sáng lập định giá nhất trí; hoặc doanh nghiệp và người góp vốn thoả thuận; hoặc do tổ chức chuyên nghiệp định giá theo quy định của pháp luật và được các thành viên, cổ đông sáng lập chấp thuận.

Thời gian trích khấu hao của tài sản cố định hữu hình đã qua sử dụng được tính theo công thức nào?

Xác định thời gian trích khấu hao của tài sản cố định hữu hình đã qua sử dụng được quy định tại khoản 2 Điều 10 Thông tư 45/2013/TT-BTC như sau:

Xác định thời gian trích khấu hao của tài sản cố định hữu hình:

...

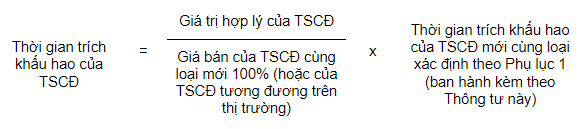

2. Đối với tài sản cố định đã qua sử dụng, thời gian trích khấu hao của tài sản cố định được xác định như sau:

Trong đó: Giá trị hợp lý của TSCĐ là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại của TSCĐ hoặc giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được biếu, được tặng, được cấp, được điều chuyển đến ) và các trường hợp khác.

...

Đối chiếu với quy định này thì thời gian trích khấu hao của tài sản cố định hữu hình đã qua sử dụng được xác định theo công thức dưới đây:

Trong đó: Giá trị hợp lý của tài sản cố định là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại của tài sản cố định hoặc giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được biếu, được tặng, được cấp, được điều chuyển đến ) và các trường hợp khác.

Phụ lục 1 là Khung thời gian trích khấu hao các loại tài sản cố định ban hành kèm theo Thông tư 45/2013/TT-BTC.

TẢI VỀ Phụ lục 1 Khung thời gian trích khấu hao các loại tài sản cố định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài tham luận về Hội Cựu chiến binh ngắn gọn 2024? Bài tham luận của chi hội Cựu chiến binh năm 2024?

- Thông tư 13/2024 về mã số, tiêu chuẩn chức danh nghề nghiệp Lý lịch tư pháp từ 15/01/2025 thế nào?

- Mẫu bài diễn văn khai mạc Đại hội Chi bộ 2024 thế nào? Tên gọi và cách tính nhiệm kỳ đại hội đảng bộ được quy định thế nào?

- Chủ đầu tư xây dựng có phải là người sở hữu vốn, vay vốn không? Trách nhiệm mua bảo hiểm bắt buộc của chủ đầu tư?

- Mẫu Báo cáo tổng kết cuối năm của công ty mới nhất? Tải về Mẫu Báo cáo tổng kết cuối năm ở đâu?