Phí bay qua vùng trời Việt Nam do ai quy định? Các chuyến bay thường lệ từ Châu Âu đến Việt Nam chịu mức phí là bao nhiêu?

Phí bay qua vùng trời Việt Nam do ai quy định?

Phí bay qua vùng trời Việt Nam

Điều 11 Luật Hàng không dân dụng Việt Nam 2006, được sửa đổi bởi khoản 5 Điều 1 Luật Hàng không dân dụng Việt Nam sửa đổi 2014 quy định:

"Điều 11. Phí, lệ phí và giá dịch vụ chuyên ngành hàng không

...

2. Phí, lệ phí chuyên ngành hàng không bao gồm:

a) Phí bay qua vùng trời Việt Nam, phí nhượng quyền khai thác và phí khác theo quy định của pháp luật về phí và lệ phí;

...

5. Bộ Tài chính quy định mức phí, lệ phí tại khoản 2 Điều này theo đề nghị của Bộ Giao thông vận tải."

Như vậy, phí bay qua vùng trời Việt Nam được xem là một khoản phí thuộc chuyên ngành hàng không, do Bộ Tài chính quy định mức phí theo đề nghị của Bộ Giao thông vận tải.

Chuyến bay thương mại từ Châu Âu qua vùng trời Việt Nam có phải chịu phí bay qua vùng trời Việt Nam không?

Khoản 4 Điều 4 Thông tư 146/2016/TT-BTC quy định:

"4. Chuyến bay thường lệ: là chuyến bay vận chuyển thương mại được thực hiện đều đặn theo lịch bay được công bố trên hệ thống bán vé đặt chỗ của người vận chuyển."

Theo đó, các chuyến bay vận chuyển thương mại từ Châu Âu đến Việt Nam được xem là chuyến bay thường lệ. Quy định về mức phí áp dụng với chuyến bay thường lệ qua vùng trời Việt Nam được quy định tại Điều 5 Thông tư 146/2016/TT-BTC như sau:

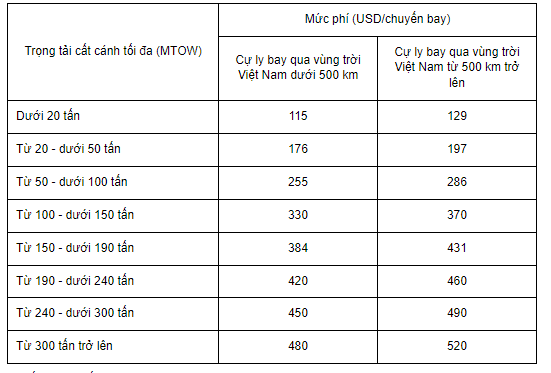

(1) Đối với chuyến bay qua vùng trời Việt Nam

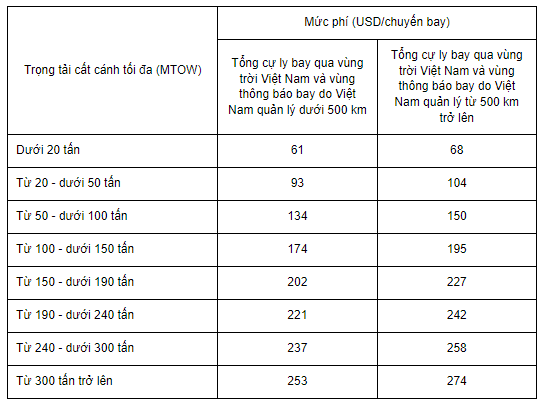

(2) Đối với chuyến bay qua vùng trời Việt Nam và vùng thông báo bay do Việt Nam quản lý

Bên cạnh đó, Điều 3, 4 Thông tư 146/2021/TT-BTC Đối tượng chịu phí và đối tượng được miễn phí bay qua vùng trời Việt Nam quy định về đối tượng chịu phí và đối tượng được miễn phí như sau:

(1) Đối tượng chịu phí

- Chuyến bay thường lệ.

- Chuyến bay không thường lệ.

- Chuyến bay chuyên cơ kết hợp vận chuyển thương mại (được áp dụng như chuyến bay thường lệ hoặc chuyến bay không thường lệ theo quy định tại khoản 4, khoản 5 Điều 2 và khoản 1, khoản 2 Điều này Thông tư này).

(2) Đối tượng miễn phí

Các chuyến bay bay qua vùng trời Việt Nam không vì mục đích thương mại, bao gồm:

- Chuyến bay chuyên cơ (không bao gồm chuyến bay chuyên cơ kết hợp vận chuyển thương mại).

- Chuyến bay công vụ.

- Chuyến bay tìm kiếm cứu nạn, vận chuyển hàng viện trợ nhân đạo, cứu trợ lũ lụt, thiên tai và làm nhiệm vụ nhân đạo khác.

Như vậy, các chuyến bay vận chuyển thương mại từ Châu Âu đến Việt Nam thuộc đối tượng phải chịu phí bay qua vùng trời Việt Nam, áp dụng theo mức được áp dụng đối với chuyến bay thường lệ.

Trách nhiệm của cơ quan thu và nộp phí bay qua vùng trời Việt Nam được quy định như thế nào?

Điều 6 Thông tư 146/2016/TT-BTC quy định như sau:

"1. Phí bay qua vùng trời Việt Nam là khoản thu thuộc Ngân sách nhà nước. Tổng công ty Quản lý bay Việt Nam có trách nhiệm thu phí, nộp 100% vào Ngân sách trung ương và hạch toán vào tiểu mục và chương tương ứng. Chi phí phục vụ cho công tác tổ chức thu phí bay qua vùng trời Việt Nam được bù đắp từ các khoản doanh thu giá dịch vụ của Tổng công ty Quản lý bay Việt Nam.

2. Trách nhiệm của Tổng công ty Quản lý bay Việt Nam:

Trên cơ sở danh mục đường hàng không bay qua vùng trời Việt Nam, đường hàng không bay qua vùng trời Việt Nam và vùng thông báo bay do Việt Nam quản lý được Cục Hàng không Việt Nam công bố, Tổng công ty Quản lý bay Việt Nam có trách nhiệm:

a) Thu đúng, thu đủ và kịp thời phí bay qua vùng trời Việt Nam.

b) Căn cứ số chuyến bay thuộc đối tượng chịu phí bay qua vùng trời Việt Nam, Tổng công ty Quản lý bay Việt Nam thực hiện hạch toán số phải thu phí bay qua vùng trời Việt Nam thuộc Ngân sách nhà nước theo đúng quy định.

c) Đăng ký, kê khai nộp phí bay qua vùng trời Việt Nam với cơ quan thuế nơi đóng trụ sở chính và nộp vào Ngân sách trung ương theo quy định tại Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ.

d) Định kỳ ngày cuối tháng, Tổng công ty Quản lý bay Việt Nam phải nộp số tiền phí thu được trong tháng vào tài khoản Ngân sách trung ương theo hướng dẫn của cơ quan thuế nơi đóng trụ sở chính, số tiền phí chênh lệch giữa số quyết toán phí hàng tháng và số tiền phí đã nộp vào ngày cuối tháng sẽ được nộp vào Ngân sách trung ương theo quy định tại tiết c khoản 2 Điều này của Thông tư này.

3. Tổng công ty Quản lý bay Việt Nam được xử lý giảm trừ vào số phải thu phí bay qua vùng trời đối với những khoản phí phải thu không có khả năng thu hồi trong các trường hợp quá hạn 03 năm như sau:

a) Người khai thác tàu bay bị phá sản;

b) Khách hàng đã dừng khai thác bay qua vùng trời Việt Nam.

Tổng công ty Quản lý bay Việt Nam có trách nhiệm tiếp tục theo dõi các khoản nợ sau khi xử lý trong thời hạn tối thiểu là 10 năm, tối đa là 15 năm kể từ ngày thực hiện xử lý và tiếp tục có các biện pháp để thu hồi nợ. Nếu thu hồi được nợ thì nộp toàn bộ vào Ngân sách trung ương theo quy định."

Theo đó, phí bay qua vùng trời Việt Nam sẽ được nộp vào ngân sách nhà nước. Cơ quan có trách nhiệm thu và nộp phí là Tổng công ty Quản lý bay Việt Nam có các trách nhiệm được quy định cụ thể tại khoản 2 Điều trên.

Như vậy, phí bay qua vùng trời Việt Nam do Bộ Tài chính quy định, áp dụng đối với những đối tượng cụ thể thuộc chuyên ngành hàng không, trong đó có chyến bay vận chuyển thương mại từ các nước Châu Âu. Tùy thuộc vào phạm vi bay và trọng tải cất cánh tối đa mà mỗi chuyến bay được áp dụng một mức phí khác nhau.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?

- Đèn vàng có ý nghĩa gì? Đèn vàng mà Cảnh sát giao thông ra hiệu được đi thì có được đi tiếp không?

- Tiêu chuẩn định mức sử dụng xe ô tô phục vụ lễ tân nhà nước theo Nghị định 72 được quy định thế nào?

- Đảng viên thực hiện ghi giấy giới thiệu sinh hoạt đảng có được dùng dùng mực đỏ và bút chì hay không?

- Mẫu biên bản mở hồ sơ đề xuất về tài chính đối với gói thầu áp dụng phương thức một giai đoạn 2 túi hồ sơ theo Thông tư 23?