Rượu, bia có được giảm thuế giá trị gia tăng theo quy định mới? Người nộp thuế giá trị gia tăng gồm những ai?

Người nộp thuế giá trị gia tăng gồm những ai?

Theo quy định tại Điều 3 Thông tư 219/2013/TT-BTC thì người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế giá trị gia tăng (gọi là người nhập khẩu) bao gồm:

(1) Các tổ chức kinh doanh được thành lập và đăng ký kinh doanh theo Luật Doanh nghiệp, Luật Doanh nghiệp Nhà nước (nay là Luật Doanh nghiệp), Luật Hợp tác xã và pháp luật kinh doanh chuyên ngành khác;

(2) Các tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân, tổ chức sự nghiệp và các tổ chức khác;

(3) Các doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia hợp tác kinh doanh theo Luật đầu tư nước ngoài tại Việt Nam (nay là Luật đầu tư); các tổ chức, cá nhân nước ngoài hoạt động kinh doanh ở Việt Nam nhưng không thành lập pháp nhân tại Việt Nam;

(4) Cá nhân, hộ gia đình, nhóm người kinh doanh độc lập và các đối tượng khác có hoạt động sản xuất, kinh doanh, nhập khẩu;

(5) Tổ chức, cá nhân sản xuất kinh doanh tại Việt Nam mua dịch vụ (kể cả trường hợp mua dịch vụ gắn với hàng hóa) của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam thì tổ chức, cá nhân mua dịch vụ là người nộp thuế, trừ trường hợp không phải kê khai, tính nộp thuế GTGT hướng dẫn tại khoản 2 Điều 5 Thông tư 219/2013/TT-BTC.

(6) Chi nhánh của doanh nghiệp chế xuất được thành lập để hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam theo quy định của pháp luật về khu công nghiệp, khu chế xuất và khu kinh tế.

Người nộp thuế giá trị gia tăng gồm những ai? (Hình từ Internet)

Rượu, bia có được giảm thuế giá trị gia tăng theo quy định mới?

Căn cứ Điều 1 Nghị định 72/2024/NĐ-CP quy định về giảm thuế giá trị gia tăng như sau:

Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

...

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

...

2. Mức giảm thuế giá trị gia tăng

a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

...

Theo đó, sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt không thuộc đối tượng được giảm thuế giá trị gia tăng theo Nghị định 72/2024/NĐ-CP.

Đồng thời, căn cứ Phụ lục II ban hành kèm Nghị định 72/2024/NĐ-CP có quy định về danh mục hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt không được giảm thuế giá trị gia tăng như sau:

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3;

e) Tàu bay, du thuyền;

g) Xăng các loại;

h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

...

Như vậy, từ các quy định nêu trên, có thể kết luận mặt hàng rượu, bia không được giảm thuế giá trị gia tăng theo quy định mới nhất hiện nay.

Thuế suất thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia theo quy định hiện nay là bao nhiêu %?

Căn cứ Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 (được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014) thì thuế suất thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt.

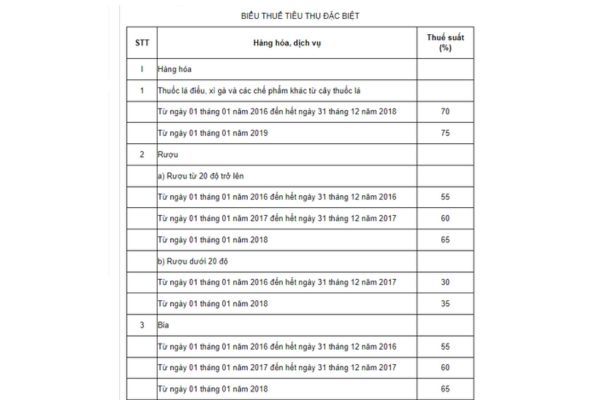

Theo đó, Biểu thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia được quy định như sau:

Từ biểu thuế ở trên, có thể thấy, thuế suất thuế tiêu thụ đặc biệt đối với mặt hàng rượu và bia là:

(1) Rượu từ 20 độ trở lên: Thuế suất 65%.

(2) Rượu dưới 20 độ: Thuế suất 35%.

(3) Bia: Thuế suất 65%.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu đơn đề nghị cấp lại giấy chứng nhận kiểm định, tem kiểm định mới nhất là mẫu nào? Tải mẫu về ở đâu?

- Môi trường nước mặt là gì? Xử lý nước thải xả vào môi trường nước mặt có phải là nội dung bảo vệ môi trường nước mặt?

- Mẫu báo cáo định kỳ của doanh nghiệp viễn thông di động mới nhất theo Nghị định 147 là mẫu nào?

- Viết tiếng Việt không dấu trên hóa đơn điện tử được không? Thời điểm ký số trên hóa đơn điện tử là thời điểm nào?

- Nguyên tắc chi trả cổ tức công ty đầu tư chứng khoán? Cổ tức của công ty đầu tư chứng khoán có thể được thanh toán bằng tiền không?