Tài khoản thuế môn bài? Tại sao phải nộp thuế môn bài? Căn cứ xác định mức thu lệ phí môn bài đối với doanh nghiệp?

Tài khoản thuế môn bài? Tại sao phải nộp thuế môn bài?

* Tài khoản thuế môn bài?

Căn cứ khoản 2 Điều 52 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

2. Kết cấu và nội dung phản ánh của tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

Tài khoản 333 - Thuế và các khoản phải nộp Nhà nước, có 9 tài khoản cấp 2:

- Tài khoản 3331 - Thuế giá trị gia tăng phải nộp: Phản ánh số thuế GTGT đầu ra, số thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, số thuế GTGT đã nộp và còn phải nộp vào Ngân sách Nhà nước.

Tài khoản 3331 có 2 tài khoản cấp 3:

+ Tài khoản 33311 - Thuế giá trị gia tăng đầu ra: Dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hoá, dịch vụ tiêu thụ trong kỳ.

+ Tài khoản 33312 - Thuế GTGT hàng nhập khẩu: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3332 - Thuế tiêu thụ đặc biệt: Phản ánh số thuế tiêu thụ đặc biệt phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước

- Tài khoản 3333 - Thuế xuất, nhập khẩu: Phản ánh số thuế xuất khẩu, thuế nhập khẩu phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3334 - Thuế thu nhập doanh nghiệp: Phản ánh số thuế thu nhập doanh nghiệp phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3335 - Thuế thu nhập cá nhân: Phản ánh số thuế thu nhập cá nhân phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3336 - Thuế tài nguyên: Phản ánh số thuế tài nguyên phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3337 - Thuế nhà đất, tiền thuê đất: Phản ánh số thuế nhà đất, tiền thuê đất phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3338- Thuế bảo vệ môi trường và các loại thuế khác: Phản ánh số phải nộp, đã nộp và còn phải nộp về thuế bảo vệ môi trường và các loại thuế khác, như: Thuế môn bài, thuế nộp thay cho các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam...

+ TK 33381: Thuế bảo vệ môi trường: Phản ánh số thuế bảo vệ môi trường phải nộp, đã nộp và còn phải nộp;

+ TK 33382: Các loại thuế khác: Phản ánh số phải nộp, đã nộp, còn phải nộp các loại thuế khác. Doanh nghiệp được chủ động mở các TK cấp 4 chi tiết cho từng loại thuế phù hợp với yêu cầu quản lý.

- Tài khoản 3339 - Phí, lệ phí và các khoản phải nộp khác: Phản ánh số phải nộp, đã nộp và còn phải nộp về các khoản phí, lệ phí, các khoản phải nộp khác cho Nhà nước ngoài các khoản đã ghi vào các tài khoản từ 3331 đến 3338. Tài khoản này còn phản ánh các khoản Nhà nước trợ cấp cho doanh nghiệp (nếu có) như các khoản trợ cấp, trợ giá.

Theo đó, tài khoản thuế môn bài là Tài khoản 3338

Lưu ý: Về tài khoản sử dụng để hạch toán cho khoản Lệ Phí Môn Bài

+ Trước ngày 01/01/2017: Thì lệ phí môn bài có tên là Thuế môn bài

+ Bắt đầu từ ngày 01/01/2017 trở đi: kể từ khi Nghị định 139/2016/NĐ-CP có hiệu lực thì Thuế môn bài được đổi tên thành “Lệ phí môn bài”

Nếu như trước đây gọi là Thuế môn bài: thì đây là một trong những khoản thu chủ yếu của ngân sách Nhà nước theo quy định của các luật thuế.

Còn hiện nay gọi là Lệ Phí Môn Bài: thì đây là một trong các khoản thu khác thuộc ngân sách Nhà nước do cơ quan quản lý thuế thu.

Cho nên: Đối với khoản lệ phí môn bài hạch toán vào TK 33382 (theo hướng dẫn tại chế độ kế toán) hoặc hạch toán vào TK 3339 (Theo tên gọi đã được đổi thành lệ phí) đều được.

* Tại sao phải nộp thuế môn bài?

Thuế môn bài là một loại thuế mà các tổ chức, cá nhân tham gia hoạt động kinh doanh phải nộp cho nhà nước. Việc nộp thuế này có vai trò quan trọng trong việc vận hành bộ máy nhà nước và phục vụ lợi ích chung của cộng đồng.

Dưới đây là một số lý do chính giải thích vì sao phải nộp thuế môn bài:

- Bù đắp chi phí quản lý nhà nước: Số tiền thu được từ thuế môn bài sẽ được sử dụng để chi trả cho các hoạt động quản lý nhà nước, như xây dựng cơ sở hạ tầng, duy trì trật tự an toàn xã hội, cung cấp các dịch vụ công cộng (y tế, giáo dục,...) cho người dân.

- Theo dõi và quản lý hoạt động kinh doanh: Việc nộp thuế môn bài giúp cơ quan nhà nước nắm bắt được số lượng và quy mô các doanh nghiệp, hộ kinh doanh đang hoạt động, từ đó có cơ sở để xây dựng các chính sách hỗ trợ, phát triển kinh tế phù hợp.

- Tạo nguồn thu cho ngân sách nhà nước: Thuế môn bài đóng góp một phần không nhỏ vào ngân sách nhà nước, giúp cân đối ngân sách và thực hiện các nhiệm vụ phát triển kinh tế - xã hội của đất nước.

- Tạo sự công bằng: Việc tất cả các tổ chức, cá nhân kinh doanh đều phải nộp thuế môn bài đảm bảo sự công bằng giữa các doanh nghiệp, tránh tình trạng cạnh tranh không lành mạnh.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

>> Xem thêm: Cách tra cứu tờ khai thuế môn bài đã nộp?

Hướng dẫn hạch toán thuế môn bài theo Thông tư 133 và Thông tư 200?

Tài khoản thuế môn bài? Tại sao phải nộp thuế môn bài? (Hình từ Internet)

Căn cứ xác định mức thu lệ phí môn bài đối với doanh nghiệp?

Mức thu lệ phí môn bài đối với doanh nghiệp được quy định tại khoản 1 Điều 4 Thông tư 302/2016/TT-BTC như sau:

Mức thu lệ phí môn bài

1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 (ba triệu) đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 (hai triệu) đồng/năm;

c) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 (một triệu) đồng/năm.

Mức thu lệ phí môn bài đối với tổ chức hướng dẫn tại khoản này căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã. Trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư.

Tổ chức nêu tại điểm a, b khoản này có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.

Trường hợp vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước.

...

Theo đó, mức thu lệ phí môn bài đối với doanh nghiệp được căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã.

Trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư.

Trường hợp vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước.

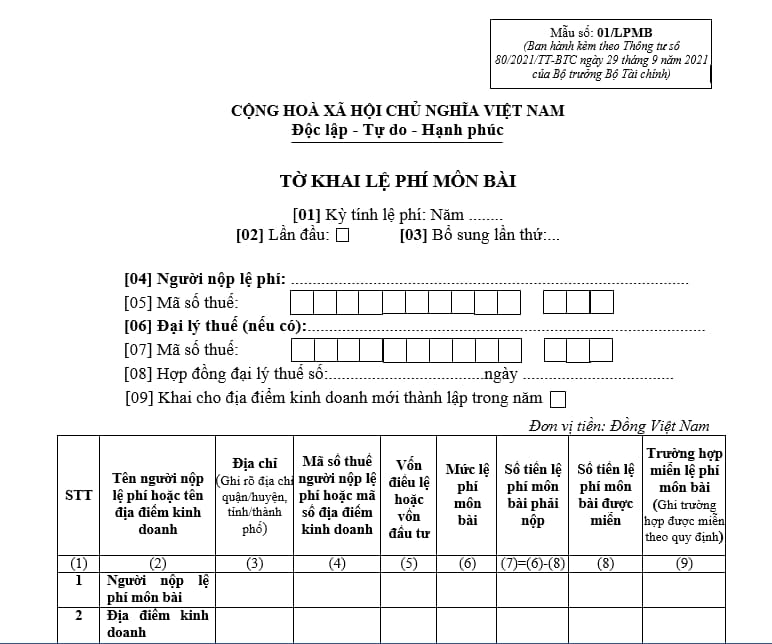

Mẫu tờ khai thuế môn bài và hướng dẫn cách điền tờ khai theo Thông tư 80/2021/TT-BTC?

Tờ khai thuế môn bài đang áp dụng theo quy định hiện nay là mẫu 01/LPMB Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

TẢI VỀ Mẫu tờ khai thuế môn bài mới nhất 2025

Hướng dẫn cách lập tờ khai thuế môn bài năm 2025 như sau:

- Chỉ tiêu [01]: Kê khai năm tính lệ phí môn bài.

- Chỉ tiêu [02]: Chỉ tích chọn đối với lần đầu kê khai.

- Chỉ tiêu [03]: Chỉ tích chọn đối với trường hợp người nộp lệ phí (sau đây gọi chung là NNT và viết tắt là NNT) đã nộp tờ khai nhưng sau đó phát hiện có thay đổi thông tin về nghĩa vụ kê khai và thực hiện kê khai lại thông tin thuộc kỳ tính lệ phí đã kê khai. Lưu ý, NNT chỉ thực hiện chọn một trong hai chỉ tiêu [02] và [03], không chọn đồng thời cả hai chỉ tiêu.

- Chỉ tiêu [04] đến chỉ tiêu [05]: Kê khai thông tin theo đăng ký thuế của NNT.

- Chỉ tiêu [06] đến chỉ tiêu [08]: Kê khai thông tin đại lý thuế (nếu có).

- Chỉ tiêu [09]: Chỉ tích chọn trong trường hợp NNT đã kê khai LPMB, sau đó thành lập mới địa điểm kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc thọ người cao tuổi hay nhất 70, 80, 90, 100 tuổi năm 2025? Câu chúc mừng thọ ngắn gọn, ý nghĩa?

- Bài phát biểu của lãnh đạo tại lễ mừng thọ người cao tuổi đầu xuân? Tham khảo mẫu bài phát biểu?

- Thẩm quyền thu hồi chứng chỉ hành nghề hoạt động xây dựng được cấp không đúng quy định thuộc về ai?

- Phế liệu thủy tinh nhập khẩu là gì? Mẫu biên bản kiểm tra chất lượng Phế liệu thủy tinh nhập khẩu làm nguyên liệu sản xuất theo QCVN?

- Đáp án Kỳ 3 Cuộc thi 95 năm Ngày thành lập Đảng Cộng sản Việt Nam và lịch sử Đảng bộ tỉnh Quảng Ninh đầy đủ, chi tiết?