Tải mẫu Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp theo Thông tư 200? Tải về ở đâu?

- Tải mẫu Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp theo Thông tư 200? Tải về ở đâu?

- Hướng dẫn lập Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp chi tiết?

- Chi phí sửa chữa tài sản cố định có được tính tăng nguyên giá tài sản cố định không?

Tải mẫu Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp theo Thông tư 200? Tải về ở đâu?

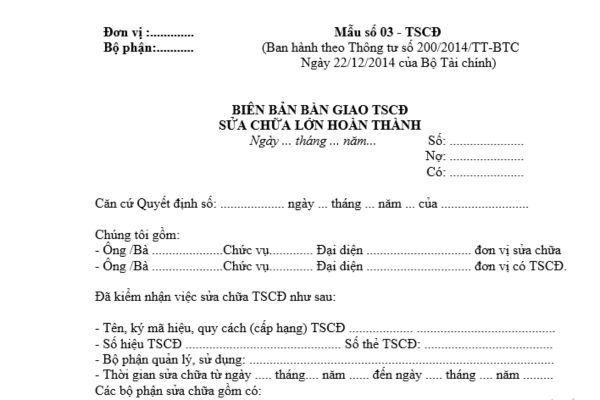

Mẫu Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp là Mẫu số 03-TSCĐ được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

TẢI VỀ: Mẫu Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp.

Hướng dẫn lập Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp chi tiết?

Theo Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC thì mục đích của việc lập Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành là để xác nhận việc bàn giao TSCĐ sau khi hoàn thành việc sửa chữa lớn giữa bên có TSCĐ sửa chữa và bên thực hiện việc sửa chữa và là căn cứ ghi sổ kế toán và thanh toán chi phí sửa chữa TSCĐ.

Hướng dẫn cách ghi Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp như sau:

Góc trên bên trái của Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có TSCĐ sửa chữa lớn hoàn thành phải tiến hành lập Ban giao nhận gồm đại diện bên thực hiện việc sửa chữa và đại diện bên có TSCĐ sửa chữa.

Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành gồm 2 phần chính:

(1) Ghi tên, ký hiệu, số hiệu TSCĐ sửa chữa.

Nơi quản lý sử dụng TSCĐ và ghi rõ thời gian bắt đầu sửa chữa và hoàn thành việc sửa chữa TSCĐ.

(2) Các bộ phận sửa chữa.

Cột A: Ghi rõ tên của bộ phận cần phải sửa chữa của TSCĐ.

Cột B: Ghi nội dung (Mức độ) của công việc sửa chữa như: Thay thế mới hoặc sửa chữa, tân trang lại v.v...

Cột 1: Ghi giá dự toán (Giá kế hoạch) (Đối với trường hợp đơn vị tự làm) hoặc giá hợp đồng hai bên đã thoả thuận (Đối với trường hợp thuê ngoài) của từng bộ phận cần sửa chữa.

Cột 2: Ghi số chi phí thực tế đã chi cho từng bộ phận sửa chữa (Đối với trường hợp đơn vị tự sửa chữa).

Đối với trường hợp thuê ngoài sửa chữa thì chỉ ghi vào cột này khi có sự thay đổi về giá cả (So với giá ghi theo hợp đồng) phát sinh trong quá trình sửa chữa được bên có TSCĐ sửa chữa chấp nhận thanh toán.

Cột 3: Ghi rõ kết quả kiểm tra của từng bộ phận sau khi đã sửa chữa xong.

- Kết luận: Ghi ý kiến nhận xét tổng thể về việc sửa chữa lớn TSCĐ của Hội đồng giao nhận.

Biên bản giao nhận TSCĐ sửa chữa lớn hoàn thành lập thành 2 bản, đại diện đơn vị hai bên giao, nhận cùng ký và mỗi bên giữ một bản, sau đó chuyển cho kế toán trưởng của đơn vị có TSCĐ sửa chữa, soát xét xong lưu tại phòng kế toán.

Tải mẫu Biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành dành cho doanh nghiệp theo Thông tư 200? Tải về ở đâu? (Hình từ Internet)

Chi phí sửa chữa tài sản cố định có được tính tăng nguyên giá tài sản cố định không?

Căn cứ theo quy định tại Điều 7 Thông tư 45/2013/TT-BTC quy định về đầu tư nâng cấp, sửa chữa tài sản cố định như sau:

Đầu tư nâng cấp, sửa chữa tài sản cố định:

1. Các chi phí doanh nghiệp chi ra để đầu tư nâng cấp tài sản cố định được phản ánh tăng nguyên giá của TSCĐ đó, không được hạch toán các chi phí này vào chi phí sản xuất kinh doanh trong kỳ.

2. Các chi phí sửa chữa tài sản cố định không được tính tăng nguyên giá TSCĐ mà được hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

Đối với những tài sản cố định mà việc sửa chữa có tính chu kỳ thì doanh nghiệp được trích trước chi phí sửa chữa theo dự toán vào chi phí hàng năm. Nếu số thực chi sửa chữa tài sản cố định lớn hơn số trích theo dự toán thì doanh nghiệp được tính thêm vào chi phí hợp lý số chênh lệch này. Nếu số thực chi sửa chữa tài sản cố định nhỏ hơn số đã trích thì phần chênh lệch được hạch toán giảm chi phí kinh doanh trong kỳ.

3. Các chi phí liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được đánh giá một cách chắc chắn, làm tăng lợi ích kinh tế của TSCĐ vô hình so với mức hoạt động ban đầu, thì được phản ánh tăng nguyên giá TSCĐ. Các chi phí khác liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được hạch toán vào chi phí sản xuất kinh doanh.

Theo đó, các chi phí sửa chữa tài sản cố định không được tính tăng nguyên giá tài sản cố định mà các chi phí này được hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

Đối với những tài sản cố định mà việc sửa chữa có tính chu kỳ thì doanh nghiệp được trích trước chi phí sửa chữa theo dự toán vào chi phí hàng năm.

Nếu số thực chi sửa chữa tài sản cố định lớn hơn số trích theo dự toán thì doanh nghiệp được tính thêm vào chi phí hợp lý số chênh lệch này.

Nếu số thực chi sửa chữa tài sản cố định nhỏ hơn số đã trích thì phần chênh lệch được hạch toán giảm chi phí kinh doanh trong kỳ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy định về vượt xe theo luật giao thông mới nhất? Quy tắc vượt xe khi tham gia giao thông? Lỗi vượt xe không đúng quy định?

- Mức trợ cấp thu hút lần đầu sau tuyển dụng người có tài năng vào cơ quan nhà nước? Chính sách đào tạo, bồi dưỡng người có tài năng sau tuyển dụng?

- Đại hội đảng bộ cấp dưới có phải bầu đủ số lượng đại biểu dự đại hội đảng bộ cấp trên hay không?

- Tự ý mở cửa xe ô tô bị xử phạt bao nhiêu theo Nghị định 168? Việc mở cửa xe được pháp luật quy định thế nào?

- Lịch thi đánh giá năng lực Đại học Quốc gia Hà Nội năm 2025 chính thức (HSA)? Cấu trúc, đề tham khảo?