Tải mẫu Công văn giải trình thuế mới nhất dành cho các công ty, doanh nghiệp? Công văn giải trình thuế là gì?

Tải mẫu Công văn giải trình thuế mới nhất dành cho các công ty, doanh nghiệp?

Công văn giải trình thuế là gì?

Công văn giải trình thuế là một văn bản mà doanh nghiệp hoặc cá nhân gửi đến cơ quan thuế để giải trình, làm rõ các vấn đề liên quan đến việc kê khai, nộp thuế hoặc những thắc mắc mà cơ quan thuế yêu cầu giải thích.

- Công văn này thường được sử dụng trong các trường hợp sau:

+ Cơ quan thuế yêu cầu giải thích về số liệu trên tờ khai thuế hoặc hồ sơ thuế.

+ Giải trình các khoản thuế chênh lệch, sai sót, hoặc bổ sung thông tin chưa rõ ràng.

+ Làm rõ nguyên nhân chậm nộp thuế, xin gia hạn thời gian nộp thuế.

+ Đề xuất, kiến nghị liên quan đến việc xử lý thuế.

- Nội dung của công văn giải trình thuế thường bao gồm:

+ Thông tin người nộp thuế: Tên doanh nghiệp/cá nhân, mã số thuế, địa chỉ, thông tin liên hệ.

+ Lý do gửi công văn: Nêu rõ lý do, yêu cầu giải trình cụ thể từ cơ quan thuế.

+ Giải trình chi tiết: Trình bày rõ các vấn đề cần giải thích, lý do phát sinh, và cung cấp các thông tin, tài liệu bổ sung nếu cần.

+ Cam kết và kiến nghị: Cam kết tuân thủ các quy định thuế và nêu kiến nghị (nếu có).

+ Chữ ký và con dấu: Người đại diện hợp pháp ký tên, đóng dấu (đối với doanh nghiệp).

(Lưu ý: Thông tin trên chỉ mang tính chất tham khảo)

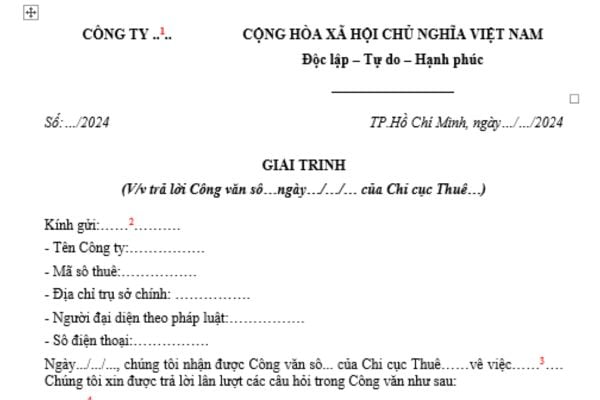

Hiện nay, Luật Quản lý thuế 2019 và các văn bản có liên quan không quy định mẫu Công văn giải trình thuế là mẫu nào, theo đó, các công ty, doanh nghiệp có thể tham khảo mẫu Công văn giải trình thuế dưới đây:

TẢI VỀ Mẫu Công văn giải trình thuế

(*Mẫu Công văn giải trình thuế trên chỉ mang tính chất tham khảo, các công ty, doanh nghiệp có thể chỉnh sửa, bổ sung biểu mẫu sao cho phù hợp với nội dung cần giải trình)

Tải mẫu Công văn giải trình thuế mới nhất dành cho các công ty, doanh nghiệp? Công văn giải trình thuế là gì? (Hình từ Internet)

Doanh nghiệp phải gửi Công văn giải trình thuế do vi phạm hành chính về thuế đến cơ quan thuế trong thời hạn mấy ngày?

Căn cứ quy định tại Điều 37 Nghị định 125/2020/NĐ-CP như sau:

Giải trình vi phạm hành chính về thuế, hóa đơn

1. Các trường hợp giải trình vi phạm hành chính về thuế, hóa đơn

a) Hành vi vi phạm hành chính về thuế, hóa đơn được phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế hoặc các trường hợp lập biên bản vi phạm hành chính điện tử;

b) Hành vi vi phạm hành chính quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định này.

2. Việc giải trình vi phạm hành chính về thuế, hóa đơn thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính.

Theo đó, việc giải trình vi phạm hành chính về thuế thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính.

Căn cứ quy định tại khoản 1 Điều 61 Luật Xử lý vi phạm hành chính 2012 (được sửa đổi bởi khoản 30 Điều 1 Luật Xử lý vi phạm hành chính sửa đổi 2020) như sau:

Giải trình

1. Đối với hành vi vi phạm hành chính mà pháp luật có quy định hình thức xử phạt tước quyền sử dụng giấy phép, chứng chỉ hành nghề có thời hạn hoặc đình chỉ hoạt động có thời hạn hoặc quy định mức tối đa của khung tiền phạt đối với hành vi đó từ 15.000.000 đồng trở lên đối với cá nhân, từ 30.000.000 đồng trở lên đối với tổ chức thì cá nhân, tổ chức vi phạm có quyền giải trình trực tiếp hoặc bằng văn bản với người có thẩm quyền xử phạt vi phạm hành chính. Người có thẩm quyền xử phạt có trách nhiệm xem xét ý kiến giải trình của cá nhân, tổ chức vi phạm hành chính để ra quyết định xử phạt, trừ trường hợp cá nhân, tổ chức không yêu cầu giải trình.

2. Đối với trường hợp giải trình bằng văn bản, cá nhân, tổ chức vi phạm hành chính phải gửi văn bản giải trình cho người có thẩm quyền xử phạt vi phạm hành chính trong thời hạn 05 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính.

Trường hợp vụ việc có nhiều tình tiết phức tạp thì người có thẩm quyền xử phạt có thể gia hạn nhưng không quá 05 ngày làm việc theo đề nghị của cá nhân, tổ chức vi phạm. Việc gia hạn của người có thẩm quyền xử phạt phải bằng văn bản.

Cá nhân, tổ chức vi phạm hành chính tự mình hoặc ủy quyền cho người đại diện hợp pháp của mình thực hiện việc giải trình bằng văn bản.

...

Như vậy, doanh nghiệp phải gửi Công văn giải trình thuế do vi phạm hành chính về thuế đến cơ quan thuế trong thời hạn 05 ngày làm việc, kể từ ngày cơ quan thuế lập biên bản vi phạm hành chính.

Trường hợp vụ việc có nhiều tình tiết phức tạp thì cơ quan thuế có thể gia hạn nhưng không quá 05 ngày làm việc theo đề nghị của doanh nghiệp vi phạm.

Doanh nghiệp có trách nhiệm giải thích việc tính thuế, khai thuế, nộp thuế với cơ quan thuế không?

Căn cứ quy định tại Điều 17 Luật Quản lý thuế 2019 về trách nhiệm của người nộp thuế như sau:

Trách nhiệm của người nộp thuế

1. Thực hiện đăng ký thuế, sử dụng mã số thuế theo quy định của pháp luật.

2. Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

3. Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

4. Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

5. Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

6. Lập và giao hóa đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật.

7. Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu và nội dung giao dịch của tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác; giải thích việc tính thuế, khai thuế, nộp thuế theo yêu cầu của cơ quan quản lý thuế.

...

Như vậy, doanh nghiệp có trách nhiệm giải thích việc tính thuế, khai thuế, nộp thuế khi cơ quan thuế có yêu cầu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trình tự xác lập và công nhận di sản thiên nhiên chưa được xác lập và công nhận được quy định như thế nào?

- Tải mẫu hợp đồng lao động dưới 12 tháng mới nhất? Thời điểm hợp đồng lao động dưới 12 tháng có hiệu lực?

- Trong giao dịch thương mại điện tử, đơn vị thu thập thông tin của người tiêu dùng để ký hợp đồng mua bán hàng hóa dịch vụ có cần được sự đồng ý trước không?

- Trong mọi trường hợp doanh nghiệp bảo hiểm phải bồi thường thiệt hại cho bên mua bảo hiểm khi tài sản được bảo hiểm bị thiệt hại đúng không?

- Cách tra cứu mã số thuế doanh nghiệp nhanh, chính xác nhất trên trang Tổng cục thuế? Việc cấp mã số thuế cho doanh nghiệp được quy định ra sao?