Tải Mẫu thông báo cơ sở sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc thiết bị và sản phẩm xuất khẩu?

- Tải Mẫu thông báo cơ sở sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc thiết bị và sản phẩm xuất khẩu?

- Có phải thông báo địa điểm lưu giữ trước khi lưu giữ nguyên liệu, vật tư, sản phẩm ngoài cơ sở sản xuất không?

- Nội dung kiểm tra cơ sở, năng lực gia công, sản xuất hàng hóa xuất khẩu, nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu bao gồm?

Tải Mẫu thông báo cơ sở sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc thiết bị và sản phẩm xuất khẩu?

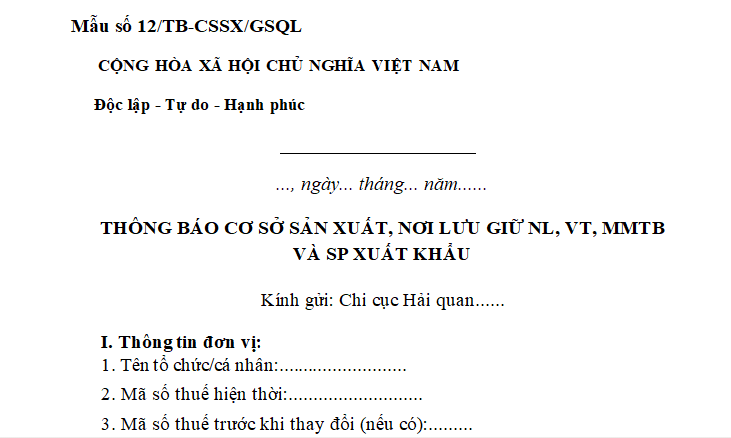

Mẫu thông báo cơ sở sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc thiết bị sản phẩm xuất khẩu là Mẫu số 12/TB-CSSX/GSQL quy định tại Phụ lục V ban hành kèm theo Thông tư 39/2018/TT-BTC có dạng như sau:

TẢI VỀ: Tải Mẫu số 12/TB-CSSX/GSQL thông báo cơ sở sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc thiết bị sản phẩm xuất khẩu

Tải Mẫu thông báo cơ sở sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc thiết bị và sản phẩm xuất khẩu? (Hình từ Internet)

Có phải thông báo địa điểm lưu giữ trước khi lưu giữ nguyên liệu, vật tư, sản phẩm ngoài cơ sở sản xuất không?

Căn cứ Điều 56 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 36 Điều 1 Thông tư 39/2018/TT-BTC có quy định:

Thông báo cơ sở gia công, sản xuất hàng hóa xuất khẩu; nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu; hợp đồng, phụ lục hợp đồng gia công

1. Thông báo cơ sở gia công, gia công lại, cơ sở sản xuất hàng hóa xuất khẩu; nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu (sau đây gọi là thông báo CSSX)

a) Trách nhiệm của tổ chức, cá nhân:

a.1) Thông báo CSSX theo các chỉ tiêu thông tin quy định tại mẫu số 20 Phụ lục II ban hành kèm Thông tư này và các chứng từ khác kèm theo quy định tại khoản 1 Điều 37 Nghị định số 08/2015/NĐ-CP cho Chi cục Hải quan do tổ chức, cá nhân dự kiến lựa chọn làm thủ tục hải quan theo quy định tại khoản 1 Điều 58 (sau đây gọi là Chi cục Hải quan quản lý) Thông tư này thông qua Hệ thống, bao gồm cả trường hợp tổ chức, cá nhân là doanh nghiệp chế xuất (sau đây gọi là DNCX).

Trường hợp Hệ thống gặp sự cố, tổ chức, cá nhân thông báo CSSX theo mẫu số 12/TB-CSSX/GSQL Phụ lục V ban hành kèm theo Thông tư này;

a.2) Trường hợp thông tin về cơ sở gia công, sản xuất hàng hóa xuất khẩu đã thông báo có sự thay đổi thì tổ chức cá nhân phải thông báo bổ sung thông tin thay đổi cho Chi cục Hải quan quản lý thông qua Hệ thống theo mẫu số 20 Phụ lục II hoặc theo mẫu số 12/TB-CSSX/GSQL Phụ lục V ban hành kèm Thông tư này chậm nhất 03 ngày làm việc kể từ ngày phát sinh thay đổi;

a.3) Trường hợp lưu giữ nguyên liệu, vật tư, sản phẩm ngoài cơ sở sản xuất thì trước khi đưa nguyên liệu, vật tư, sản phẩm đến địa điểm lưu giữ, tổ chức, cá nhân phải thông báo địa điểm lưu giữ cho Chi cục Hải quan quản lý thông qua Hệ thống theo mẫu số 20 Phụ lục II hoặc theo mẫu số 12/TB-CSSX/GSQL Phụ lục V ban hành kèm Thông tư này;

a.4) Trường hợp thay đổi Chi cục Hải quan quản lý (nơi đã thông báo CSSX) thì tổ chức, cá nhân thông báo đến Chi cục Hải quan quản lý trước đây, Chi cục Hải quan quản lý mới thông qua Hệ thống hoặc bằng văn bản và thực hiện thông báo CSSX cho Chi cục Hải quan quản lý mới theo quy định tại điểm a.1 khoản này. Tổ chức, cá nhân thực hiện báo cáo quyết toán tại Chi cục Hải quan quản lý mới theo quy định tại Điều 60 Thông tư này;

...

Như vậy, theo quy định nêu trên, trường hợp lưu giữ nguyên liệu, vật tư, sản phẩm ngoài cơ sở sản xuất thì trước khi đưa nguyên liệu, vật tư, sản phẩm đến địa điểm lưu giữ, tổ chức, cá nhân phải thông báo địa điểm lưu giữ cho Chi cục Hải quan quản lý.

Nội dung kiểm tra cơ sở, năng lực gia công, sản xuất hàng hóa xuất khẩu, nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu bao gồm?

Theo khoản 3 Điều 57 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 37 Điều 1 Thông tư 39/2018/TT-BTC có quy định nội dung kiểm tra như sau:

(1) Kiểm tra địa chỉ cơ sở gia công, sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu: kiểm tra địa chỉ cơ sở gia công, sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu ghi trong thông báo CSSX hoặc ghi trên giấy chứng nhận đăng ký kinh doanh;

(2) Kiểm tra ngành nghề đầu tư kinh doanh: đối chiếu nội dung ngành nghề doanh nghiệp công bố thông tin theo quy định tại Luật Doanh nghiệp, ngành nghề đầu tư kinh doanh có điều kiện quy định tại Luật Đầu tư với thực tế hồ sơ và hoạt động nhập khẩu nguyên liệu, vật tư, máy móc, thiết bị của tổ chức, cá nhân;

(3) Kiểm tra nhà xưởng, máy móc, thiết bị:

- Kiểm tra Giấy chứng nhận quyền sử dụng đất do cơ quan có thẩm quyền cấp cho tổ chức, cá nhân hoặc Giấy chứng nhận quyền sử dụng đất do cơ quan có thẩm quyền cấp cho chủ đất và hợp đồng thuê kho, thuê mượn đất trong trường hợp tổ chức, cá nhân đi thuê kho, thuê mượn đất hoặc Quyết định giao, cho thuê, mượn đất của cơ quan có thẩm quyền để xây dựng khu chế xuất, khu công nghiệp, khu công nghệ cao, cảng, cửa khẩu, ga đường sắt và hợp đồng tổ chức, cá nhân thuê, mượn lại đất, kho bãi, nhà xưởng của Ban quản lý các khu vực nêu trên hoặc xác nhận của chính quyền địa phương về việc sử dụng nhà xưởng, mặt bằng để sản xuất;

- Khi tiến hành kiểm tra máy móc, thiết bị, cơ quan hải quan kiểm tra các chứng từ sau: Các tờ khai hải quan hàng hóa nhập khẩu đối với trường hợp nhập khẩu; hóa đơn, chứng từ mua máy móc, thiết bị nếu thuộc trường hợp mua trong nước; hợp đồng thuê, mượn máy móc đối với trường hợp thuê, mượn máy móc.

(4) Kiểm tra tình trạng nhân lực tham gia dây chuyền sản xuất (ví dụ: kiểm tra thông qua hợp đồng ký với người lao động hoặc bảng lương trả cho người lao động,...);

(5) Kiểm tra năng lực, quy mô sản xuất, gia công (ví dụ: bao nhiêu tấn/sản phẩm.../năm; tổng năng lực, quy mô của máy móc thiết bị, nhân công...);

(6) Kiểm tra việc lưu giữ nguyên liệu, vật tư nhập khẩu, sản phẩm xuất khẩu tại các địa điểm đã thông báo và kiểm tra việc theo dõi nguyên liệu, vật tư, sản phẩm xuất khẩu, máy móc, thiết bị thông qua sổ kế toán theo dõi kho hoặc phần mềm quản lý hàng hóa nhập, xuất, tồn kho lượng nguyên liệu, vật tư, sản phẩm xuất khẩu, máy móc, thiết bị;

(7) Trong trường hợp gia công lại thì cơ quan hải quan kiểm tra cơ sở gia công lại của bên nhận gia công lại theo quy định tại điểm (2), (3), (4), (5).

Trường hợp bên nhận gia công lại là hộ kinh doanh cá thể, hộ gia đình thì không phải kiểm tra theo quy định tại khoản này, trừ trường hợp có dấu hiệu vi phạm thì tiến hành kiểm tra tình hình sử dụng nguyên liệu, vật tư của tổ chức, cá nhân.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Bản khai đăng ký tên định danh dùng trong quảng cáo bằng tin nhắn, gọi điện thoại là mẫu nào? Tên định danh có bao nhiêu ký tự?

- Hà Nội dành hơn 567 tỷ đồng tặng hơn 1,1 triệu suất quà cho đối tượng chính sách, hộ nghèo dịp Tết Nguyên đán Ất Tỵ 2025?

- Thỏa thuận trọng tài được lập trước hay sau khi xảy ra tranh chấp? Thỏa thuận trọng tài qua email có hiệu lực hay không?

- Ngày 10 tháng 12 là ngày gì? Ngày 10 tháng 12 năm nay là ngày bao nhiêu âm lịch? Có phải là ngày nghỉ lễ của người lao động?

- Chậm thực hiện nghĩa vụ là gì? Lãi suất phát sinh do chậm thực hiện nghĩa vụ trả tiền được xác định như thế nào?