Tải về mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay ở đâu?

Tải về mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay ở đâu?

Sổ quỹ tiền mặt dùng cho thủ quỹ (hoặc dùng cho kế toán tiền mặt) để phản ánh tình hình thu, chi tồn quỹ tiền mặt bằng tiền Việt Nam của đơn vị.

Mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S07-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay tại đây.

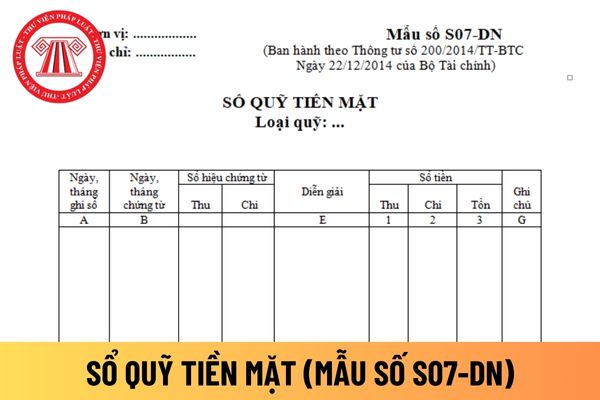

Sổ quỹ tiền mặt

Hướng dẫn cách điền mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Căn cứ và phương pháp ghi sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S07-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Sổ này mở cho thủ quỹ: Mỗi quỹ dùng một sổ hay một số trang sổ. Sổ này cũng dùng cho kế toán chi tiết quỹ tiền mặt và tên sổ sửa lại là “Sổ kế toán chi tiết quỹ tiền mặt”. Tương ứng với 1 sổ của thủ quỹ thì có 1 sổ của kế toán cùng ghi song song.

- Căn cứ để ghi sổ quỹ tiền mặt là các Phiếu thu, Phiếu chi đã được thực hiện nhập, xuất quỹ.

- Cột A: Ghi ngày tháng ghi sổ.

- Cột B: Ghi ngày tháng của Phiếu thu, Phiếu chi.

- Cột C, D: Ghi số hiệu của Phiếu thu, số hiệu Phiếu chi liên tục từ nhỏ đến lớn.

- Cột E: Ghi nội dung nghiệp vụ kinh tế của Phiếu thu, Phiếu chi.

- Cột 1: Số tiền nhập quỹ.

- Cột 2: Số tiền xuất quỹ.

- Cột 3: Số dư tồn quỹ cuối ngày. Số tồn quỹ cuối ngày phải khớp đúng với số tiền mặt trong két.

Định kỳ kế toán kiểm tra, đối chiếu giữa “Sổ kế toán chi tiết quỹ tiền mặt” với “Sổ quỹ tiền mặt”, ký xác nhận vào cột G.

* Chú ý: Để theo dõi quỹ tiền mặt, kế toán quỹ tiền mặt phải mở “Sổ kế toán chi tiết quỹ tiền mặt” (Mẫu số S07a-DN). Sổ này có thêm cột F “Tài khoản đối ứng” để phản ánh số hiệu Tài khoản đối ứng với từng nghiệp vụ ghi Nợ, từng nghiệp vụ ghi Có của Tài khoản 111 “Tiền mặt”.

Công ty trách nhiệm hữu hạn mới thành lập thì mở sổ quỹ tiền mặt từ thời điểm nào?

Công ty trách nhiệm hữu hạn mới thành lập thì mở sổ quỹ tiền mặt từ thời điểm nào, thì theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

Theo đó, sổ quỹ tiền mặt phải mở vào đầu kỳ kế toán năm. Đối với công ty trách nhiệm hữu hạn mới thành lập, sổ quỹ tiền mặt phải mở từ ngày thành lập.

Người đại diện theo pháp luật và kế toán trưởng của công ty trách nhiệm hữu hạn có trách nhiệm ký duyệt sổ quỹ tiền mặt

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu văn bản đề nghị cấp phép sử dụng tạm thời lòng đường vỉa hè tổ chức đám cưới mới nhất là mẫu nào?

- Lịch lễ hội Khai ấn Đền Trần 2025 Nam Định mới nhất? Lễ hội Khai ấn đền Trần diễn ra ở đâu, vào thời gian nào?

- Mẫu đơn ứng cử tại đại hội đảng bộ đối với đảng viên chính thức là mẫu nào? Thủ tục ứng cử tại đại hội đảng bộ?

- Viết bài văn nghị luận về tình yêu tuổi học trò hay và ý nghĩa? Nhiệm vụ của học sinh THCS là gì?

- Mẫu thể hiện thông tin mã QR sổ đỏ 2025 mới nhất? Tải về mẫu thể hiện thông tin mã QR sổ đỏ 2025?