Thời hạn nộp báo cáo tình hình sử dụng hóa đơn theo quý chậm nhất là ngày nào? Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất?

Thời hạn nộp báo cáo tình hình sử dụng hóa đơn theo quý chậm nhất là ngày nào?

Căn cứ theo Điều 29 Nghị định 123/2020/NĐ-CP quy định về báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế như sau:

Báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế và bảng kê hóa đơn sử dụng trong kỳ

1. Hàng quý, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định này.

Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (= 0), không cần gửi bảng kê hóa đơn sử dụng trong kỳ. Trường hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không (0), trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không phải báo cáo tình hình sử dụng hóa đơn.

2. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng với thời hạn nộp hồ sơ quyết toán thuế.

3. Trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ với cơ quan thuế nơi chuyển đi.

Theo đó, hàng quý, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn.

Nếu trong kỳ không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (= 0), không cần gửi bảng kê hóa đơn sử dụng trong kỳ.

Nếu kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không (0), trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không phải báo cáo tình hình sử dụng hóa đơn.

Thời hạn nộp báo cáo tình hình sử dụng hóa đơn theo quý chậm nhất là ngày nào? Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất? (Hình từ Internet)

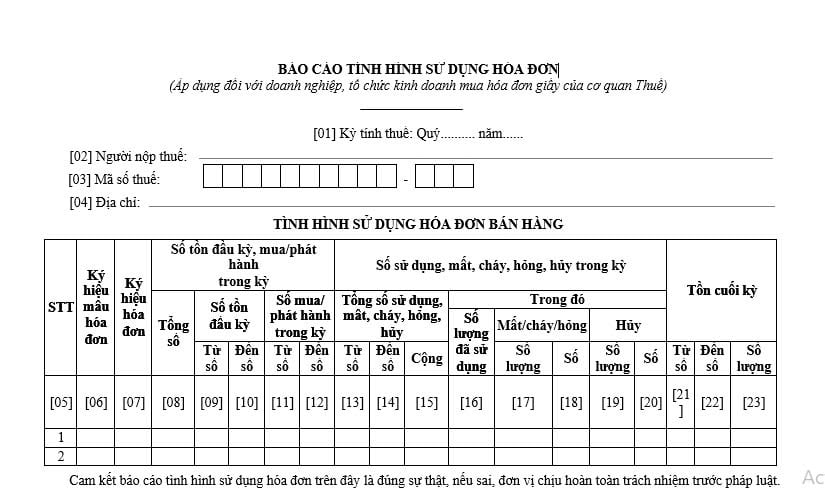

Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất?

Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP, có dạng như sau:

TẢI VỀ: Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất

Hệ thống thông tin hóa đơn điện tử được xây dựng dựa trên các nguyên tắc chung nào?

Theo quy định Điều 41 Nghị định 123/2020/NĐ-CP quy định hệ thống thông tin hóa đơn điện tử được xây dựng dựa trên các nguyên tắc chung như sau:

- Hệ thống thông tin về hóa đơn phải được xây dựng và quản lý thống nhất từ trung ương đến địa phương; tuân thủ các tiêu chuẩn, quy chuẩn kỹ thuật về công nghệ thông tin.

- Cơ sở dữ liệu hóa đơn, chứng từ phải bảo đảm phục vụ kịp thời cho công tác quản lý thuế, quản lý khác của nhà nước; đáp ứng yêu cầu phát triển kinh tế - xã hội; bảo đảm tính an toàn, bảo mật và an ninh quốc gia.

- Các thông tin, dữ liệu về hóa đơn, chứng từ được thu thập, cập nhật, duy trì, khai thác và sử dụng thường xuyên; đảm bảo tính chính xác, trung thực và khách quan.

- Việc xây dựng, quản lý, khai thác sử dụng, cập nhật cơ sở dữ liệu về hóa đơn, chứng từ phải đảm bảo tính chính xác, khoa học, khách quan, kịp thời.

- Cơ sở dữ liệu hóa đơn, chứng từ được xây dựng và kết nối, chia sẻ trên môi trường điện tử phục vụ quản lý, khai thác, cung cấp, sử dụng thông tin, dữ liệu thuận tiện, hiệu quả.

- Việc khai thác, sử dụng thông tin, dữ liệu hóa đơn, chứng từ phải đảm bảo đúng mục đích, tuân theo các quy định của pháp luật.

- Cơ sở dữ liệu về hóa đơn, chứng từ được kết nối, trao đổi với hệ thống thông tin, cơ sở dữ liệu của các bộ, ngành, địa phương có liên quan.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có thể ủy quyền thực hiện thủ tục đăng ký doanh nghiệp cho đơn vị cung cấp dịch vụ bưu chính công ích không?

- Hướng dẫn tính điểm thi đua đối với ban tổ chức các tỉnh, thành ủy, đảng ủy khối trực thuộc trung ương theo Quy định 13?

- Khi nào được cấp lại giấy phép đào tạo lái xe ô tô? Trình tự, hồ sơ cấp lại giấy phép đào tạo lái xe ô tô theo Nghị định 160?

- Mẫu thư trả lời khiếu nại của khách hàng là người tiêu dùng? Thời hạn thông báo cho người tiêu dùng về việc tiếp nhận khiếu nại là bao lâu?

- Số lượng đại biểu chính thức dự đại hội công đoàn tỉnh là bao nhiêu? Điều kiện, tiêu chuẩn đại biểu chính thức dự đại hội?