Tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty có tính thuế TNCN không?

- Tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty có tính thuế thu nhập cá nhân không?

- Tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty có cần phải xuất hóa đơn GTGT không?

- Cách tính thuế TNCN đối với tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty thế nào?

Tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty có tính thuế thu nhập cá nhân không?

Thu nhập chịu thuế của cá nhân gồm các loại thu nhập được quy định tại điểm e khoản 2 Điều 3 Nghị định 65/2013/NĐ-CP như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế của cá nhân gồm các loại thu nhập sau đây:

...

2. Thu nhập từ tiền lương, tiền công mà người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công nhận được dưới các hình thức bằng tiền hoặc không bằng tiền.

...

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

- Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua khen thưởng;

- Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận;

- Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận;

- Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan nhà nước có thẩm quyền.

...

Căn cứ quy định trên, đối với trường hợp của anh, khoản tiền thưởng thêm mà nhân viên sale trong Công ty có thể nhận được từ việc ký kết được hợp đồng lớn cho công ty không thuộc các trường hợp được miễn thuế TNCN về tiền thưởng.

Như vậy, tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty là thu nhập phải chịu thuế TNCN theo quy định của pháp luật.

>>> Xem thêm: Mẫu bảng thanh toán tiền thưởng tại đây

Tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty có tính thuế TNCN không? (Hình từ Internet)

Tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty có cần phải xuất hóa đơn GTGT không?

Các trường hợp không phải kê khai, tính nộp thuế GTGT được quy định tại khoản 1 Điều 5 Thông tư 219/2013/TT-BTC như sau:

Các trường hợp không phải kê khai, tính nộp thuế GTGT

1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước có thẩm quyền), tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

Trường hợp bồi thường bằng hàng hóa, dịch vụ, cơ sở bồi thường phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ; cơ sở nhận bồi thường kê khai, khấu trừ theo quy định.

Trường hợp cơ sở kinh doanh nhận tiền của tổ chức, cá nhân để thực hiện dịch vụ cho tổ chức, cá nhân như sửa chữa, bảo hành, khuyến mại, quảng cáo thì phải kê khai, nộp thuế theo quy định.

...

Căn cứ quy định trên thì trường hợp có phát sinh khoản chi tiền thưởng thêm cho nhân viên sale khi ký kết được hợp đồng lớn cho công ty thì không phải lập hóa đơn GTGT mà chỉ cần lập chứng từ thu, chi.

Cách tính thuế TNCN đối với tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty thế nào?

Cách tính thuế TNCN đối với tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty được xác định như sau:

Cách tính thuế đối với cá nhân có tiền lương, tiền công theo phương pháp tính thuế lũy tiến được quy định tại khoản 3 Điều 7 Thông tư 111/2013/TT-BTC như sau:

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

...

3. Cách tính thuế

Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (×) với thuế suất tương ứng của bậc thu nhập đó.

Để thuận tiện cho việc tính toán, có thể áp dụng phương pháp tính rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư này.

Ví dụ 4: Bà C có thu nhập từ tiền lương, tiền công trong tháng là 40 triệu đồng và nộp các khoản bảo hiểm là: 7% bảo hiểm xã hội, 1,5% bảo hiểm y tế trên tiền lương. Bà C nuôi 2 con dưới 18 tuổi, trong tháng Bà C không đóng góp từ thiện, nhân đạo, khuyến học. Thuế thu nhập cá nhân tạm nộp trong tháng của Bà C được tính như sau:

- Thu nhập chịu thuế của Bà C là 40 triệu đồng.

- Bà C được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 9 triệu đồng

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con):

3,6 triệu đồng × 2 = 7,2 triệu đồng

+ Bảo hiểm xã hội, bảo hiểm y tế:

40 triệu đồng × (7% + 1,5%) = 3,4 triệu đồng

Tổng cộng các khoản được giảm trừ:

9 triệu đồng + 7,2 triệu đồng + 3,4 triệu đồng = 19,6 triệu đồng

- Thu nhập tính thuế của Bà C là:

40 triệu đồng - 19,6 triệu đồng = 20,4 triệu đồng

- Số thuế phải nộp:

Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

+ Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%:

5 triệu đồng × 5% = 0,25 triệu đồng

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng - 5 triệu đồng) × 10% = 0,5 triệu đồng

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng - 10 triệu đồng) × 15% = 1,2 triệu đồng

+ Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(20,4 triệu đồng - 18 triệu đồng) × 20% = 0,48 triệu đồng

- Tổng số thuế Bà C phải tạm nộp trong tháng là:

0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng + 0,48 triệu đồng = 2,43 triệu đồng

Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn:

Thu nhập tính thuế trong tháng 20,4 triệu đồng là thu nhập tính thuế thuộc bậc 4. Số thuế thu nhập cá nhân phải nộp như sau:

20,4 triệu đồng × 20% - 1,65 triệu đồng = 2,43 triệu đồng

...

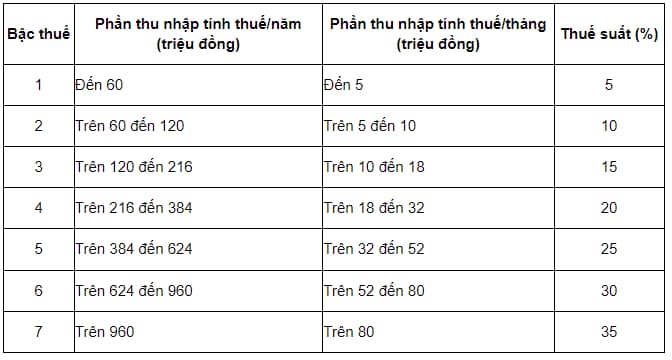

Bên cạnh đó, theo Điều 22 Luật Thuế thu nhập cá nhân 2007 quy định về biểu thuế luỹ tiến từng phần như sau:

- Biểu thuế luỹ tiến từng phần áp dụng đối với thu nhập tính thuế quy định tại khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 5 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012).

- Biểu thuế luỹ tiến từng phần được quy định như sau:

Dựa theo các quy định trên, công thức tính thuế TNCN đối với tiền thưởng thêm cho nhân viên sale ký kết được hợp đồng lớn cho công ty:

Số tiền thuế TNCN phải nộp = (Thu nhập chịu thuế - Các khoản giảm trừ) x Thuế suất |

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?

- Đèn vàng có ý nghĩa gì? Đèn vàng mà Cảnh sát giao thông ra hiệu được đi thì có được đi tiếp không?

- Tiêu chuẩn định mức sử dụng xe ô tô phục vụ lễ tân nhà nước theo Nghị định 72 được quy định thế nào?

- Đảng viên thực hiện ghi giấy giới thiệu sinh hoạt đảng có được dùng dùng mực đỏ và bút chì hay không?

- Mẫu biên bản mở hồ sơ đề xuất về tài chính đối với gói thầu áp dụng phương thức một giai đoạn 2 túi hồ sơ theo Thông tư 23?