khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

(5) Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

(6) Trường hợp có hành vi lập hóa

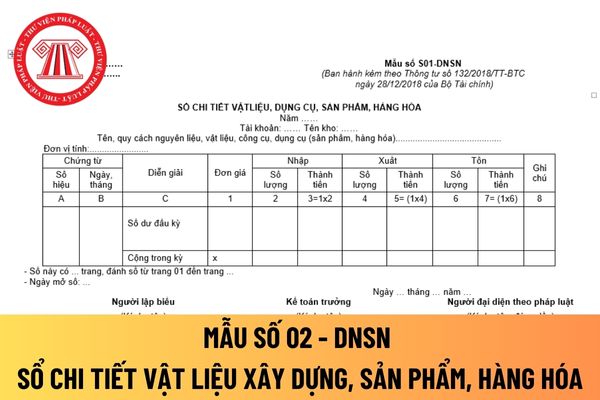

-DNSN

3

Sổ chi tiết thanh toán với người mua, người bán

Mẫu số S04-DNSN

4

Sổ chi tiết thanh toán các khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán

chuyển tiền từ tài khoản của người nộp thuế vào tài khoản của ngân sách nhà nước đối với số tiền thuế nợ phải nộp của người nộp thuế theo yêu cầu của cơ quan quản lý thuế theo quy định tại các điểm b, c, d khoản 2 Điều 138 của Luật Quản lý thuế.

Đối với hành vi vi phạm hành chính khác, thẩm quyền xử phạt của hải quan được quy định như sau:

1. Công

2024 quy định:

Điều kiện thực hiện các quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho quyền sử dụng đất; thế chấp, góp vốn bằng quyền sử dụng đất; nhận chuyển nhượng, nhận tặng cho quyền sử dụng đất

...

5. Trường hợp người sử dụng đất được chậm thực hiện nghĩa vụ tài chính hoặc được ghi nợ nghĩa vụ tài chính thì phải

Hướng dẫn về kinh phí bảo trì nhà chung cư có nhiều chủ sở hữu theo quy định mới nhất từ 01/01/2025 ra sao?

Tại Điều 152 Luật Nhà ở 2023 có hướng dẫn về kinh phí bảo trì nhà chung cư có nhiều chủ sở hữu. Cụ thể:

- Đối với căn hộ, phần diện tích khác trong nhà chung cư mà chủ đầu tư dự án đầu tư xây dựng nhà ở bán, cho thuê mua thì người mua

kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

+ Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

+ Bị cơ quan thuế cưỡng chế bằng biện pháp

Cho em hỏi, em và một người có đánh nhau gây thương tích, em và bên kia đã thoả thuận đề bù 31 triệu 700 nghìn và viết cam kết rút đơn về không yêu cầu khởi tố vụ án, nhưng hôm sau do bị người khác xúi giục rồi lại bảo em đền bù chưa đủ và liệt kê thêm các khoảng khác buộc em, đền bù số tiền 66 triệu 780 nghìn, nếu không sẽ đi thưa lại? Trước họ

:

Sau khi nhận được thông báo của cơ quan thuế về việc hoàn thành nghĩa vụ tài chính hoặc được ghi nợ nghĩa vụ tài chính, trừ trường hợp được Nhà nước cho thuê đất thu tiền thuê đất hằng năm, cơ quan có chức năng quản lý đất đai cấp huyện thực hiện:

(1) Lập tờ trình theo Mẫu số 09/ĐK ban hành kèm theo Nghị định 101/2024/NĐ-CP trình Ủy ban nhân dân cấp

được cơ quan nhà nước có thẩm quyền phê duyệt.

2. Nhu cầu sử dụng đất thể hiện trong dự án đầu tư, đơn xin giao đất, thuê đất, chuyển mục đích sử dụng đất.

Chiếu theo quy định trên thì khi người có đất có nhu cầu muốn được chuyển mục đích sử dụng đất và phù hợp với kế hoạch sử dụng đất hàng năm của nhà nước thì có thể đổi mục đích sử dụng đất

ký biến động được thực hiện đối với trường hợp đã được cấp Giấy chứng nhận hoặc đã đăng ký mà có thay đổi sau đây:

a) Người sử dụng đất, chủ sở hữu tài sản gắn liền với đất thực hiện các quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho quyền sử dụng đất, tài sản gắn liền với đất; thế chấp, góp vốn bằng quyền sử dụng đất

được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

b) Hóa đơn điện tử không có mã

trị tài sản hiện có theo báo cáo tài chính lập ngày 31 tháng 12 hàng năm của tổ chức báo cáo cơ quan Thuế nhưng tối thiểu 500 nghìn đồng, tối đa 100 triệu đồng và được hạch toán vào chi phí hoạt động sản xuất kinh doanh của tổ chức.

Theo đó mức đóng góp bắt buộc từ các tổ chức kinh tế trong nước và nước ngoài trên địa bàn một năm là 0,02% trên tổng

mức cao nhất; trường hợp các đối tượng có cùng tiêu chuẩn và điều kiện thì đối tượng là người khuyết tật, nữ giới được ưu tiên hỗ trợ trước;

đ) Trường hợp hộ gia đình có nhiều đối tượng được hưởng nhiều chính sách hỗ trợ thì chỉ áp dụng một chính sách hỗ trợ cho cả hộ gia đình.

2. Ủy ban nhân dân cấp tỉnh chịu trách nhiệm tổ chức thực hiện và kiểm

đối với cùng một vụ việc sai phạm của người quản lý Quỹ;

Lưu ý: Các hành vi vi phạm thủ tục thuế không xem xét để thực hiện đánh giá xếp loại Quỹ.

Quỹ hỗ trợ nông dân được xếp loại A về hiệu quả hoạt động khi nào?

Căn cứ vào khoản 1 Điều 14 Thông tư 92/2024/TT-BTC có quy định như sau:

Tổng hợp xếp loại Quỹ

1. Quỹ xếp loại A khi không có chỉ tiêu

thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu; trốn thuế; vi phạm của ngân hàng thương mại trong việc không thực hiện trách nhiệm trích chuyển tiền từ tài khoản của người nộp thuế vào tài khoản của ngân sách nhà nước đối với số tiền thuế nợ phải nộp của người nộp thuế theo yêu cầu của cơ quan quản lý thuế theo quy

/2017/TT-BTC, nội dung kỳ thi sát hạch để cấp chứng chỉ kế toán viên cho người có chứng chỉ chuyên gia kế toán của các tổ chức nghề nghiệp nước ngoài được Bộ Tài chính Việt Nam thừa nhận bao gồm:

- Pháp luật về kinh tế và Luật doanh nghiệp;

- Tài chính và quản lý tài chính;

- Thuế và quản lý thuế;

- Kế toán tài chính, kế toán quản trị;

Nội dung, yêu

:

- Người sử dụng đất, chủ sở hữu tài sản gắn liền với đất thực hiện các quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho quyền sử dụng đất, tài sản gắn liền với đất; thế chấp, góp vốn bằng quyền sử dụng đất, tài sản gắn liền với đất.

- Người sử dụng đất, chủ sở hữu tài sản gắn liền với đất, người quản lý đất được phép đổi tên

được ghi tăng thu nhập;

- Thu các khoản thuế được giảm, được hoàn lại;

- Các khoản thu khác.

(2) Khoản thu về thanh lý TSCĐ, nhượng bán TSCĐ là tổng số tiền đã thu và sẽ thu được của người mua từ hoạt động thanh lý, nhượng bán TSCĐ. Các chi phí về thanh lý, nhượng bán TSCĐ được ghi nhận là chi phí để xác định kết quả kinh doanh trong kỳ.

(3) Thu

Nội dung trên hóa đơn điện tử phải được hiển thị thế nào? Khi nào sử dụng hóa đơn điện tử phải trả tiền dịch vụ?

23:01 | 20/10/2024

Nội dung trên hóa đơn điện tử phải được hiển thị thế nào? Khi nào sử dụng hóa đơn điện tử phải trả tiền dịch vụ?

23:01 | 20/10/2024