Nhựa thông chưa sơ chế do hợp tác xã tự trồng trọt bán ra có thuộc đối tượng chịu thuế GTGT không? Hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán nhựa thông chưa sơ chế cho doanh nghiệp khác có phải kê khai thuế GTGT? - câu hỏi của anh T. (Đồng Nai)

Tôi có một câu hỏi như sau: Giảm lãi suất cấp tín dụng khi chưa ban hành quy định nội bộ thì tổ chức tín dụng bị xử phạt thế nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh N.T.K ở Lâm Đồng.

Cho tôi hỏi, công dân từ bao nhiêu tuổi thì phải tham gia vào đội phòng cháy và chữa cháy khi có yêu cầu theo quy định pháp luật? Đội phòng cháy và chữa cháy cơ sở do ai tổ chức thành lập, quản lý và chỉ đạo? Câu hỏi của anh P.M.M (Cao Lãnh).

Hack camera an ninh để rao bán clip 18+ đi bao nhiêu năm tù? Hành vi hack camera an ninh của cá nhân chưa đến mức truy cứu trách nhiệm hình sự thì bị phạt bao nhiêu tiền theo quy định pháp luật hiện nay?

khác sử dụng Giấy phép hoạt động cho thuê lại lao động để hoạt động cho thuê lại lao động;

b) Cho thuê lại lao động để thực hiện công việc không thuộc danh mục các công việc được thực hiện cho thuê lại lao động;

c) Cho thuê lại lao động đối với người lao động vượt quá 12 tháng;

d) Sửa chữa, làm sai lệch văn bản, tài liệu trong hồ sơ đề nghị cấp

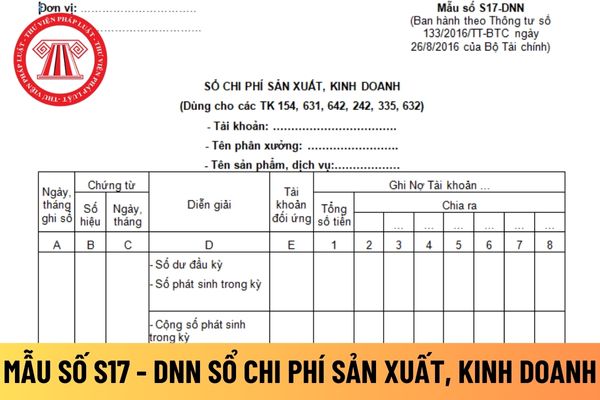

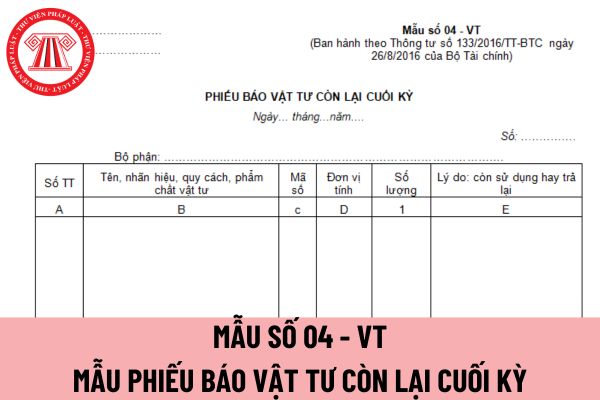

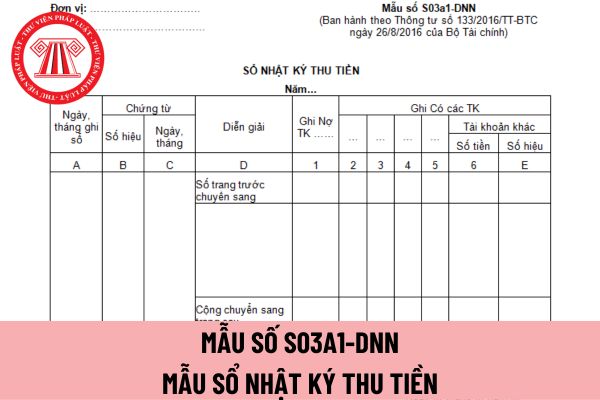

trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng

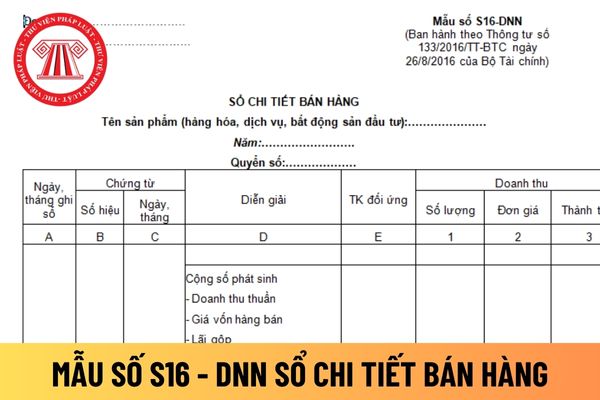

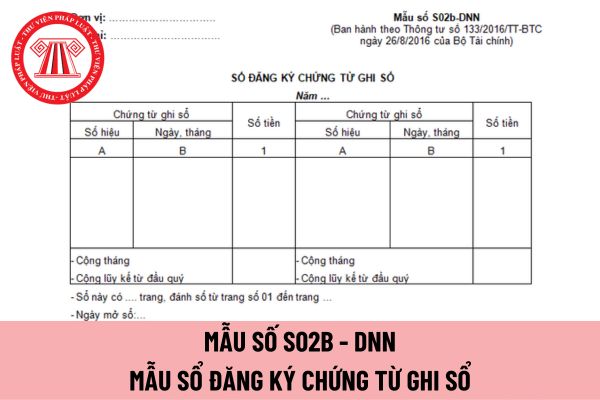

toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch

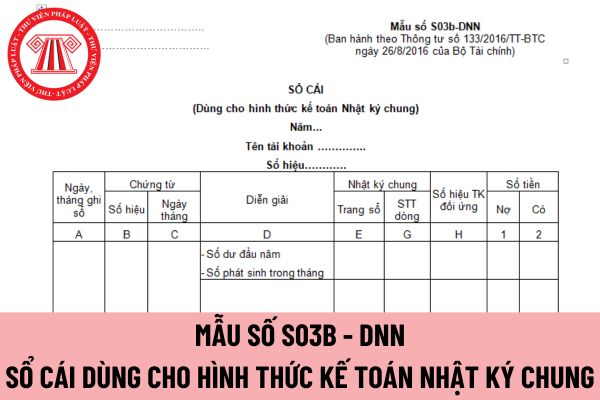

từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải

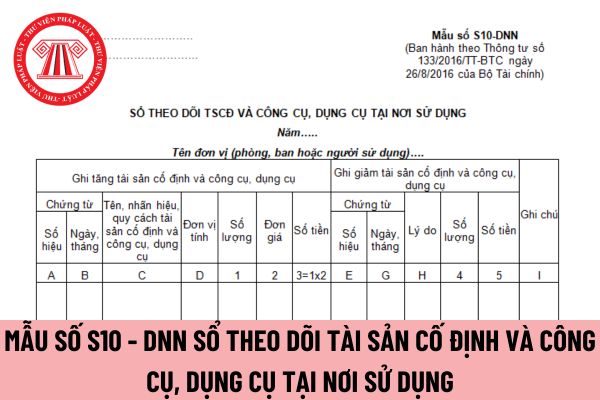

đầy đủ các nội dung quy định của Luật Kế toán.

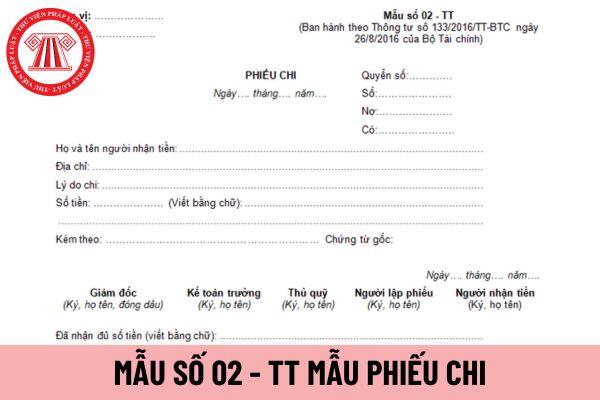

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết

, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định

mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

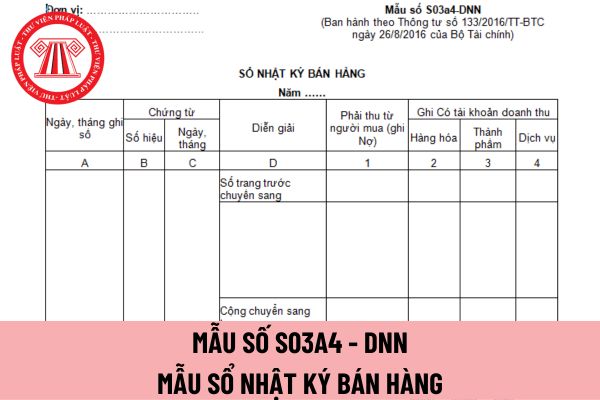

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị

, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai

Luật Kế toán.

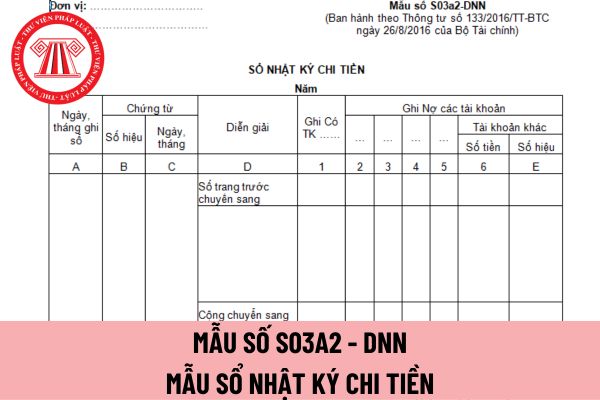

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ

kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và

phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán

đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai

khoản 3 Điều 18 Quyết định 340/QĐ-BNV năm 2021 quy định như sau:

Đối tượng, điều kiện nhận hỗ trợ, tài trợ

...

3. Hình thức hỗ trợ, tài trợ

a) Tặng tiền, quà, thuốc chữa bệnh, phương tiện phục hồi chức năng, phục vụ sinh hoạt.

b) Trợ giúp làm nhà ở, sửa chữa nhà ở; tài trợ các trung tâm điều dưỡng, nuôi dưỡng nạn nhân.

c) Trợ cấp chữa bệnh, trợ

phạm, cản trở việc xác minh, xử lý vi phạm hoặc có hành vi đe dọa, trù dập người tố cáo.

2. Những tình tiết giảm nhẹ:

a) Chủ động báo cáo hành vi vi phạm của mình với tổ chức, tự giác nhận khuyết điểm, thành khẩn, nhận thức rõ sai phạm;

b) Có hành động ngăn chặn, làm giảm bớt hậu quả của việc vi phạm; kịp thời khắc phục, sửa chữa;

c) Vi phạm do

Nhựa thông chưa sơ chế do hợp tác xã tự trồng trọt bán ra có thuộc đối tượng chịu thuế GTGT không?

03:02 | 25/12/2023

Nhựa thông chưa sơ chế do hợp tác xã tự trồng trọt bán ra có thuộc đối tượng chịu thuế GTGT không?

03:02 | 25/12/2023