chồng;

đ) Yêu sách của cải trong kết hôn;

e) Cưỡng ép ly hôn, lừa dối ly hôn, cản trở ly hôn;

g) Thực hiện sinh con bằng kỹ thuật hỗ trợ sinh sản vì mục đích thương mại, mang thai hộ vì mục đích thương mại, lựa chọn giới tính thai nhi, sinh sản vô tính;

h) Bạo lực gia đình;

i) Lợi dụng việc thực hiện quyền về hôn nhân và gia đình để mua bán người

vay, trừ trường hợp luật khác có liên quan quy định khác. Căn cứ tình hình thực tế và theo đề xuất của Chính phủ, Ủy ban thường vụ Quốc hội quyết định điều chỉnh mức lãi suất nói trên và báo cáo Quốc hội tại kỳ họp gần nhất.

Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có

nhập cá nhân 2007 quy định như sau:

Quy đổi thu nhập chịu thuế ra Đồng Việt Nam

...

2.Thu nhập chịu thuế nhận được không bằng tiền phải được quy đổi ra Đồng Việt Nam theo giá thị trường của sản phẩm, dịch vụ đó hoặc sản phẩm, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh thu nhập.

Như vậy, trong trường hợp cá nhân cư trú có thu nhập

, cha chồng với con dâu, mẹ vợ với con rể, cha dượng với con riêng của vợ, mẹ kế với con riêng của chồng;

đ) Yêu sách của cải trong kết hôn;

e) Cưỡng ép ly hôn, lừa dối ly hôn, cản trở ly hôn;

g) Thực hiện sinh con bằng kỹ thuật hỗ trợ sinh sản vì mục đích thương mại, mang thai hộ vì mục đích thương mại, lựa chọn giới tính thai nhi, sinh sản vô tính

Doanh nghiệp phi ngân hàng có được phép góp vốn thành lập ngân hàng liên doanh hay không?

Trước đây, theo quy định tại khoản 5 Điều 2 Thông tư 40/2011/TT-NHNN (đã được sửa đổi):

5. Ngân hàng liên doanh là ngân hàng thương mại được thành lập tại Việt Nam, bằng vốn góp của Bên Việt Nam (gồm một hoặc nhiều ngân hàng Việt Nam) và Bên nước ngoài

nhượng, sử dụng phương tiện thanh toán giả.

2. Xâm nhập hoặc tìm cách xâm nhập, phá hoại, làm thay đổi trái phép chương trình phần mềm, cơ sở dữ liệu điện tử sử dụng trong thanh toán; lợi dụng lỗi hệ thống mạng máy tính để trục lợi.

3. Cung cấp thông tin không trung thực trong quá trình cung ứng và sử dụng dịch vụ thanh toán, dịch vụ trung gian thanh

.

4. Việc ghi nhãn sản phẩm cây trồng hữu cơ được thực hiện theo quy định của pháp luật về thương mại và quy định khác của pháp luật có liên quan.

5. Chính phủ quy định chi tiết về canh tác hữu cơ.

Theo quy định trên, cá nhân canh tác hữu cơ phải đáp ứng tiêu chuẩn quốc gia về nông nghiệp hữu cơ. Trường hợp xuất khẩu sản phẩm cây trồng hữu cơ thì

cố định vô hình, trừ trường hợp phục vụ cho hoạt động kinh doanh bảo hiểm của doanh nghiệp, chi nhánh;

d) Đầu tư chứng khoán phái sinh hoặc hợp đồng phái sinh, trừ trường hợp chứng khoán phái sinh niêm yết nhằm mục đích phòng ngừa rủi ro phát sinh từ hợp đồng bảo hiểm, tái bảo hiểm và từ danh mục đầu tư chứng khoán doanh nghiệp bảo hiểm, doanh

bạc Nhà nước, các ngân hàng thương mại trong nước và nước ngoài theo các quy định của pháp luật có liên quan.

3. DATC có vốn và tài sản riêng, chịu trách nhiệm về các khoản nợ và nghĩa vụ của công ty trong phạm vi số vốn điều lệ của mình.

Theo đó, công ty Mua bán nợ Việt Nam được mở tài khoản ngoại tệ tại Kho bạc Nhà nước, các ngân hàng thương mại

thể bao gồm nhiều giao dịch. Kế toán phải nhận biết các giao dịch để áp dụng các điều kiện ghi nhận doanh thu phù hợp.

- Doanh thu phải được ghi nhận phù hợp với bản chất hơn là hình thức hoặc tên gọi của giao dịch và phải được phân bổ theo nghĩa vụ cung ứng hàng hóa, dịch vụ.

+ Ví dụ: Khách hàng chỉ được nhận hàng khuyến mại khi mua sản phẩm hàng

hàng hóa và dịch vụ;

(4) Tiền chi trả cho người lao động về tiền lương, tiền thưởng, trả hộ người lao động về bảo hiểm, trợ cấp...;

(5) Tiền chi trả lãi vay;

(6) Tiền chi nộp thuế thu nhập doanh nghiệp;

(7) Tiền thu do được hoàn thuế;

(8) Tiền thu do được bồi thường, được phạt do khách hàng vi phạm hợp đồng kinh tế;

(9) Tiền chi trả công ty bảo

ở thương mại thì phải thực hiện công chứng, chứng thực hợp đồng, trừ trường hợp quy định tại khoản 2 Điều này.

Đối với các giao dịch quy định tại khoản này thì thời điểm có hiệu lực của hợp đồng là thời điểm công chứng, chứng thực hợp đồng.

2. Đối với trường hợp tổ chức tặng cho nhà tình nghĩa, nhà tình thương; mua bán, cho thuê mua nhà ở thuộc

ngân hàng thương mại hoạt động hợp pháp tại Việt Nam theo quy định của pháp luật.

- Quỹ hợp tác xã được thành lập, tổ chức, hoạt động, phá sản và giải thể theo quy định tại Nghị định này và pháp luật liên quan tương ứng với mô hình hoạt động khi không quy định tại Nghị định này.

Căn cứ vào những quy định trên, có thể thấy quỹ hợp tác xã không phải

;

- Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam

Trường hợp Hiệp định tránh đánh thuế hai lần mà Cộng hòa xã hội chủ

trình do Bộ Công Thương công bố, đồng thời thực hiện các quy định tại Nghị định này và các quy định pháp luật khác có liên quan.

- Hoạt động xuất khẩu, nhập khẩu của thương nhân nước ngoài không có hiện diện tại Việt Nam, tổ chức, cá nhân khác có liên quan thuộc các nước, vùng lãnh thổ là thành viên của Tổ chức Thương mại Thế giới và các nước có thỏa

, cho thuê mua nhà ở thuộc sở hữu nhà nước; mua bán, cho thuê mua nhà ở xã hội, nhà ở phục vụ tái định cư; góp vốn bằng nhà ở mà có một bên là tổ chức; cho thuê, cho mượn, cho ở nhờ, ủy quyền quản lý nhà ở)

2. Hợp đồng mua bán nhà ở không phải là nhà thương mại của tổ chức có chứng năng kinh doanh bất động sản (khoản 1 ĐIều 122 Luật Nhà ở 2014; Điều 1

pháp so sánh, xếp hạng được xây dựng trên các tiêu chuẩn đánh giá về tài chính - thương mại, bao gồm một trong các tiêu chuẩn sau đây:

a) Tiêu chuẩn giá, phí sản phẩm, dịch vụ công;

b) Tiêu chuẩn vốn nhà nước hỗ trợ xây dựng công trình, hệ thống cơ sở hạ tầng;

c) Tiêu chuẩn lợi ích xã hội, lợi ích nhà nước.

4. Chính phủ quy định chi tiết Điều này

tiêu chí vừa nêu.

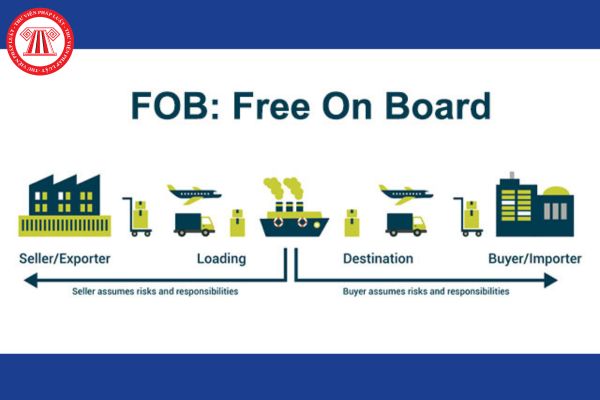

5. Trị giá CIF là trị giá hàng hóa nhập khẩu đã bao gồm cả cước vận tải và phí bảo hiểm tính đến cảng hoặc cửa khẩu của nước nhập khẩu. Trị giá CIF được tính theo quy định tại Điều VII Hiệp định Chung về Thuế quan và Thương mại (GATT) 1994 và Hiệp định về Trị giá Hải quan.

6. Trị giá FOB là trị giá hàng hóa đã giao qua mạn tàu, bao

Chồng sống với người khác khi đang ly thân thì có vi phạm chế độ hôn nhân một vợ một chồng hay không?

09:27 | 04/07/2022

Chồng sống với người khác khi đang ly thân thì có vi phạm chế độ hôn nhân một vợ một chồng hay không?

09:27 | 04/07/2022

.png)