giáo, ván khuôn, công cụ, dụng cụ gá lắp chuyên dùng cho sản xuất xây lắp;

- Các loại bao bì bán kèm theo hàng hóa có tính tiền riêng, nhưng trong quá trình bảo quản hàng hóa vận chuyển trên đường và dự trữ trong kho có tính giá trị hao mòn để trừ dần giá trị của bao bì;

- Những dụng cụ, đồ nghề bằng thuỷ tinh, sành, sứ;

- Phương tiện quản lý, đồ

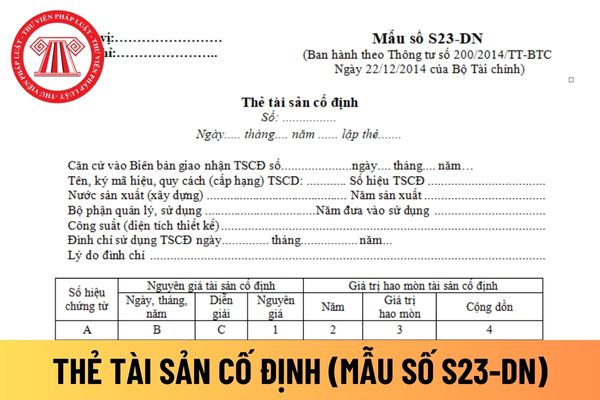

mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S23-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Căn cứ để lập thẻ tài sản cố định:

- Biên bản giao nhận tài sản cố định;

- Biên bản đánh giá lại tài sản cố định;

- Bảng phân bổ khấu hao tài sản cố định;

- Biên bản thanh lý tài sản cố định

đồng kiểm soát, cụ thể như sau:

(i) Tại bên nhận vốn góp

- Căn cứ biên bản góp vốn của các bên tham gia hợp đồng liên doanh đồng kiểm soát, bên nhận vốn góp ghi:

Nợ các TK 111,112, 152, 155, 156...

Có TK 338 - Phải trả, phải nộp khác.

Khi trả lại vốn góp cho các bên, kế toán ghi đảo bút toán trên. Nếu có chênh lệch giữa giá trị hợp lý của tài sản

dựng gồm hạng mục sau, với tổng giá trị hơn 10 tỉ, thời han hợp đồng 10 năm: Mua sắm trang thiết bị, Hệ thống cây xanh, Trang trí nội thất phòng làm việc, Xây dựng biển báo giao thông, vạch sơn. Vậy những tài sản cố định mà công ty A mua sắm, xây dựng văn phòng làm việc trên hệ thống này có được trích khấu hao không? Công ty A có được chỉ định thầu

Xin chào ban biên tập, tôi muốn hỏi về vấn đề liên quan đến tài chính công đoàn cơ sở. Quản lý tài chính công đoàn cơ sở như thế nào? Quản lý tài chính, tài sản, kế toán công đoàn cơ sở như thế nào? Tôi cảm ơn!

toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, biên bản tiêu hủy tài liệu kế toán lưu trữ và tài liệu khác có liên quan đến ghi sổ kế toán và lập báo cáo tài chính; tài liệu kế toán liên quan đến thanh lý, nhượng bán TSCĐ, tài liệu kế toán và báo cáo quyết toán vốn đầu tư XDCB hoàn thành, tài liệu kế toán liên quan đến thành lập

phải lưu trữ ít nhất 10 năm gồm: Chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, biên bản tiêu hủy tài liệu kế toán lưu trữ và tài liệu khác có liên quan đến ghi sổ kế toán và lập báo cáo tài chính; tài liệu kế toán liên quan đến thanh lý, nhượng bán TSCĐ, tài liệu kế toán và báo cáo quyết toán vốn đầu tư XDCB hoàn thành

Khoản chi phí trích trước theo kỳ hạn mà đến hết kỳ hạn chưa chi hoặc chi không hết được xác định không phải là chi phí hợp lý là những khoản chi nào? Kế toán phải phân biệt các khoản chi phí trích trước với các khoản chi nào để ghi nhận và trình bày Báo cáo tài chính?

Hàng hóa bất động sản được phản ánh vào Tài khoản 1567 là những loại nào? Kết cấu và nội dung phản ánh của tài khoản 1567 ra sao? Doanh nghiệp hạch toán bất động sản đầu tư chuyển thành hàng tồn kho khi chủ sở hữu có quyết định sửa chữa, cải tạo, nâng cấp để bán theo phương pháp kê khai thường xuyên như thế nào theo quy định hiện hành?

các hoạt động thường xuyên của Nhà nước, không phải là các hoạt động đầu tư hay hoạt động tài chính.

b) Luồng tiền từ hoạt động đầu tư của Nhà nước:

Luồng tiền từ hoạt động đầu tư của Nhà nước là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản dài hạn và các khoản đầu tư khác, không thuộc các khoản tương

chức loại A1, các khoản phụ cấp theo lương cùng các khoản đóng góp theo quy định.

- Chi quản lý hành chính: Chi hành chính theo định mức của Nhà nước: Căn cứ quy định của Chính phủ về việc ban hành định mức phân bổ dự toán chi thường xuyên NSNN hàng năm: số chi quản lý hành chính tối đa = số biên chế được Tổng Liên đoàn hoặc Tỉnh ủy, Thành ủy giao

?

Phạm vi kế toán nội bộ trong doanh nghiệp có bị giới hạn không, thì theo quy định tại tiểu mục 4.2 Mục 4 Phần I Thông tư 53/2006/TT-BTC, có quy định như sau:

Nội dung, phạm vi, kỳ kế toán quản trị

4.1. Nội dung kế toán quản trị

a/ Nội dung chủ yếu, phổ biến của kế toán quản trị trong doanh nghiệp, gồm:

- Kế toán quản trị chi phí và giá thành sản

dung chủ yếu nào?

Căn cứ theo quy định tại tiết 4.1 tiểu mục 4 Mục I Phần I Thông tư 53/2006/TT-BTC, có quy định như sau:

Nội dung, phạm vi, kỳ kế toán quản trị

4.1. Nội dung kế toán quản trị

a/ Nội dung chủ yếu, phổ biến của kế toán quản trị trong doanh nghiệp, gồm:

- Kế toán quản trị chi phí và giá thành sản phẩm;

- Kế toán quản trị bán hàng

Thẻ tài sản cố định:

+ Biên bản giao nhận tài sản cố định;

+ Biên bản đánh giá lại tài sản cố định;

+ Bảng phân bổ khấu hao tài sản cố định;

+ Biên bản thanh lý tài sản cố định;

- Các tài liệu kỹ thuật có liên quan.

Thẻ tài sản cố định được lập cho từng đối tượng ghi tài sản cố định. Thẻ tài sản cố định dùng chung cho mọi tài sản cố định là nhà

các biên bản giao nhận tài sản cố định hoặc công cụ, dụng cụ, các Phiếu xuất, Giấy báo hỏng công cụ, dụng cụ; Biên bản giao nhận tài sản cố định, Biên bản thanh lý tài sản cố định hoặc Giấy báo hỏng, mất công cụ, dụng cụ,... để ghi vào sổ.

Cột A: Ghi ngày, tháng ghi sổ.

Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ (như Biên bản giao nhận TSCĐ

trái phiếu đáo hạn).

- Trích trước chi phí để tạm tính giá vốn hàng hóa, thành phẩm bất động sản đã bán.

Tài khoản 335 - Chi phí phải trả phản ánh nội dung gì? (Hình từ Internet)

Kế toán có phải phân biệt các khoản chi phí phải trả với các khoản dự phòng phải trả được phản ánh trên tài khoản 352 không?

Theo quy định tại điểm b khoản 1 Điều 54

]: Số liệu ghi vào chỉ tiêu này là tổng thuế GTGT của TSCĐ, HHDV mua vào trên các hoá đơn, chứng từ, giấy nộp tiền vào NSNN, biên lai nộp thuế (không bao gồm thuế GTGT đầu vào dùng cho dự án đầu tư đã kê khai vào tờ khai thuế GTGT dành cho dự án đầu tư mẫu số 02/GTGT). Riêng các hoá đơn bất hợp pháp thì không được kê khai vào chỉ tiêu này.

Chỉ tiêu

ngay được ghi nhận là doanh thu tiền lãi chưa thực hiện.

1.11. Ghi giảm BĐSĐT trong các trường hợp:

- Chuyển đổi mục đích sử dụng từ BĐSĐT sang hàng tồn kho hoặc bất động sản chủ sở hữu sử dụng;

- Bán, thanh lý BĐSĐT;

- Hết thời hạn thuê tài chính trả lại BĐSĐT cho người cho thuê.

...

Như vậy, theo quy định, doanh nghiệp phải ghi giảm bất động

Tài sản do Nhà nước hỗ trợ cho hợp tác xã thì có được xem là tài sản của hợp tác xã hay không? Tư vấn giúp mình trường hợp này với ạ: Mình có 1 hợp HTX làm chuyên về vệ sinh môi trường có vốn góp của thành viên là 3 tỷ, được nhà nước hỗ trợ xe chở rác (xe biển xanh, HTX được quản lý và sử dụng). Cho mình hỏi là trong trường hợp này có được trích

các hoạt động đầu tư hay hoạt động tài chính;

- Luồng tiền từ hoạt động đầu tư là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các TSCĐ, BĐSĐT, các tài sản dài hạn khác, cho vay, đầu tư góp vốn vào đơn vị khác và các khoản đầu tư khác không được phân loại là các khoản tương đương tiền;

- Luồng tiền từ hoạt động tài

Tài khoản 153 - Công cụ dụng cụ phản ánh nội dung gì? Việc tính giá trị công cụ dụng cụ tồn kho có thể được thực hiện theo phương pháp nào?

16:19 | 15/06/2024

Tài khoản 153 - Công cụ dụng cụ phản ánh nội dung gì? Việc tính giá trị công cụ dụng cụ tồn kho có thể được thực hiện theo phương pháp nào?

16:19 | 15/06/2024