và hoàn thành nghĩa vụ với cơ sở đào tạo.

(3) Hạng tốt nghiệp được xác định căn cứ vào điểm trung bình tích lũy toàn khoá được quy định tại khoản 5 Điều 10 Quy chế đào tạo trình độ đại học ban hành kèm theo Thông tư 08/2021/TT-BGDĐT, trong đó, hạng tốt nghiệp của sinh viên có điểm trung bình tích lũy loại xuất sắc và giỏi sẽ bị giảm đi một mức nếu

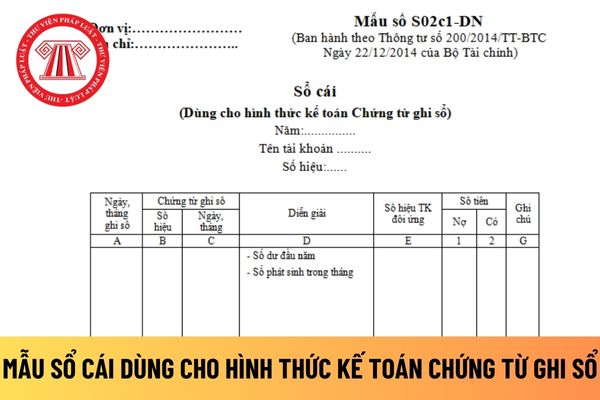

Mẫu Sổ cái dùng cho doanh nghiệp tư nhân có hình thức kế toán Chứng từ ghi sổ mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu sổ này luôn nhé! Cảm ơn em! Đây là câu hỏi của chị A.C đến từ Vĩnh Long.

về tình trạng pháp lý và các rủi ro đầu tư của chương trình, dự án); khoản nợ được cơ cấu (cụ thể giá trị, kỳ hạn của khoản nợ được cơ cấu). Riêng đối với tổ chức tín dụng, mục đích phát hành trái phiếu bao gồm để tăng vốn cấp 2 hoặc để cho vay, đầu tư hoặc sử dụng cho mục đích theo quy định của pháp luật chuyên ngành.

- Thuyết minh việc đáp ứng

Tôi có thắc mắc liên quan đến vấn đề dự toán chi thường xuyên. Cho tôi hỏi việc phân bổ và giao dự toán chi thường xuyên được quy định như thế nào? Dự toán chi thường xuyên được tổ chức điều hành như thế nào? - Câu hỏi của chị Mỹ Anh ở Đồng Nai.

cột phù hợp.

- Cuối mỗi trang phải cộng tổng số tiền theo từng cột và chuyển sang đầu trang sau.

- Cuối tháng, (quý, năm) kế toán phải khóa sổ, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý, đầu năm của từng tài khoản để làm căn cứ lập Bảng cân đối tài khoản và Báo cáo tài chính.

Hình thức kế toán

trả nợ vốn trong trường hợp không chuyển đổi trái phiếu, thông qua hoặc ủy quyền cho Hội đồng quản trị thông qua phương án đảm bảo việc phát hành cổ phiếu để chuyển đổi đáp ứng quy định về tỷ lệ sở hữu nước ngoài, các điều khoản khác);

(5) Phương án thực hiện quyền của chứng quyền (điều kiện, thời hạn, tỷ lệ thực hiện quyền; giá hoặc phương pháp

chào bán phải có lãi, đồng thời không có lỗ lũy kế tính đến năm đăng ký chào bán; không có các khoản nợ phải trả quá hạn trên 01 năm;

c) Có phương án phát hành, phương án sử dụng và trả nợ vốn thu được từ đợt chào bán được Đại hội đồng cổ đông hoặc Hội đồng quản trị hoặc Hội đồng thành viên hoặc chủ sở hữu công ty thông qua;

d) Có cam kết thực hiện

theo Quyết định 12/2005/QĐ-BTC quy định như sau:

Cơ sở tính thuế thu nhập doanh nghiệp

...

07. Khi cơ sở tính thuế thu nhập của một tài sản hay một khoản nợ phải trả chưa rõ ràng, ngoại trừ một số trường hợp nhất định cần phải xem xét đến nguyên tắc cơ bản mà chuẩn mực này dựa vào là một doanh nghiệp phải ghi nhận một khoản thuế thu nhập hoãn lại

báo cáo lớn hơn 30% so với mức lỗ kế hoạch được cấp có thẩm quyền phê duyệt.

b) Đối với doanh nghiệp sau giai đoạn lỗ kế hoạch:

- Có số lỗ phát sinh trong năm báo cáo từ 30% vốn đầu tư của chủ sở hữu trở lên hoặc số lỗ lũy kế lớn hơn 50% vốn đầu tư của chủ sở hữu;

- Có hệ số nợ phải trả trên vốn chủ sở hữu vượt quá mức an toàn theo quy định của

nước, trừ trường hợp quy định tại khoản 2 Điều này.

- Các trường hợp sau đây không phải đăng ký chào bán chứng khoán ra công chúng:

+ Chào bán công cụ nợ của Chính phủ, trái phiếu được Chính phủ bảo lãnh do ngân hàng chính sách phát hành, trái phiếu chính quyền địa phương;

+ Chào bán trái phiếu của tổ chức tài chính quốc tế được Chính phủ Việt Nam

phải phân biệt các khoản chi phí phải trả (hay còn được gọi là chi phí trích trước hoặc chi phí dồn tích) với các khoản dự phòng phải trả được phản ánh trên tài khoản 352 để ghi nhận và trình bày Báo cáo tài chính phù hợp với bản chất của từng khoản mục, cụ thể:

- Các khoản dự phòng phải trả là nghĩa vụ nợ hiện tại nhưng thường chưa xác định được

niêm yết đã chào bán cổ phiếu ra công chúng, doanh nghiệp cổ phần hóa;

c) Tỷ lệ lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) năm liền trước năm đăng ký niêm yết tối thiểu là 5% và hoạt động kinh doanh của 02 năm liền trước năm đăng ký niêm yết phải có lãi; không có các khoản nợ phải trả quá hạn trên 01 năm tính đến thời điểm đăng ký niêm yết; không

nước, trừ trường hợp quy định tại khoản 2 Điều này.

- Các trường hợp sau đây không phải đăng ký chào bán chứng khoán ra công chúng:

+ Chào bán công cụ nợ của Chính phủ, trái phiếu được Chính phủ bảo lãnh do ngân hàng chính sách phát hành, trái phiếu chính quyền địa phương;

+ Chào bán trái phiếu của tổ chức tài chính quốc tế được Chính phủ Việt Nam

thọ

...

5. Dự phòng chia lãi bao gồm:

a) Dự phòng cho phần lãi đã công bố là tổng giá trị của các khoản tiền mặt hoặc giá trị hiện tại của các khoản bảo tức tích lũy đã công bố chia cho chủ hợp đồng bảo hiểm tính đến năm tài chính hiện hành và chưa chi trả;

b) Dự phòng cho phần lãi chưa công bố:

Dự phòng cho phần lãi chưa công bố được trích lập

Trái phiếu là gì?

Khoản 3 Điều 4 Luật Chứng khoán 2019 nêu khái niệm trái phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần nợ của tổ chức phát hành.

Phương án phát hành trái phiếu

Phương án phát hành trái phiếu được xây dựng trên những nội dung gì?

Theo quy định tại khoản 1 Điều 13 Nghị định

Thuốc bảo vệ thực vật có phải hóa chất nguy hiểm?

Căn cứ theo khoản 4 Điều 4 Luật Hóa chất 2007 quy định về hóa chất nguy hiểm như sau:

...

4. Hóa chất nguy hiểm là hóa chất có một hoặc một số đặc tính nguy hiểm sau đây theo nguyên tắc phân loại của Hệ thống hài hòa toàn cầu về phân loại và ghi nhãn hóa chất:

a) Dễ nổ;

b) Ôxy hóa mạnh;

c

ghi vào Sổ Cái ở các cột phù hợp.

- Cuối mỗi trang phải cộng tổng số tiền theo từng cột và chuyển sang đầu trang sau.

- Cuối tháng, (quý, năm) kế toán phải khóa sổ, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý, đầu năm của từng tài khoản để làm căn cứ lập Bảng cân đối tài khoản và Báo cáo tài chính

07 Phụ lục ban hành kèm theo Nghị định này.

2. Bản cáo bạch theo quy định tại Điều 19 Luật Chứng khoán.

3. Quyết định của Đại hội đồng cổ đông hoặc Hội đồng quản trị hoặc Hội đồng thành viên hoặc chủ sở hữu công ty thông qua phương án phát hành, phương án sử dụng và trả nợ vốn thu được từ đợt chào bán trái phiếu ra công chúng, thông qua việc niêm

nổ; ôxy hóa mạnh; ăn mòn mạnh; dễ chảy; độc cấp tính, độc mãn tính; gây kích ứng với con người; gây ung thư hoặc có nguy cơ gây ung thư; gây biến đổi gen; độc đối với sinh sản; tích luỹ sinh học; ô nhiễm hữu cơ khó phân huỷ; độc hại đến môi trường."

Hóa chất nguy hiểm

Khoảng cách an toàn đối với cơ sở sản xuất, kinh doanh hóa chất nguy hiểm được

Trong những ngày dịch bệnh còn căng thẳng, xuất hiện khá nhiều tình trạng đầu cơ khẩu trang y tế, nhiều người mua vét khẩu trang nhầm bán lại với giá cao. Như vậy cho tôi hỏi pháp luật quy định thế nào đối với tội đầu cơ vậy ạ? Đầu cơ khẩu trang y tế có phải chịu trách nhiệm hình sự không? Mong nhận được phản hồi, xin cảm ơn!

Thể lệ Cuộc thi Tìm hiểu kiến thức về Năng suất chất lượng trong sinh viên năm 2024 như thế nào?

09:43 | 18/10/2024

Thể lệ Cuộc thi Tìm hiểu kiến thức về Năng suất chất lượng trong sinh viên năm 2024 như thế nào?

09:43 | 18/10/2024