100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

+ Số dự kiến trích lập Quỹ phát triển hoạt động sự nghiệp trong năm kế hoạch hoặc của bình quân 05 năm trước liền kề;

+ Số thu phí được để lại để chi thường xuyên không giao

chi thường xuyên và chi đầu tư (sau đây gọi là đơn vị nhóm 1) là đơn vị đáp ứng một trong các điều kiện sau:

+ Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định 60/2021/NĐ-CP bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của

) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

- Số dự kiến trích lập Quỹ phát triển hoạt động

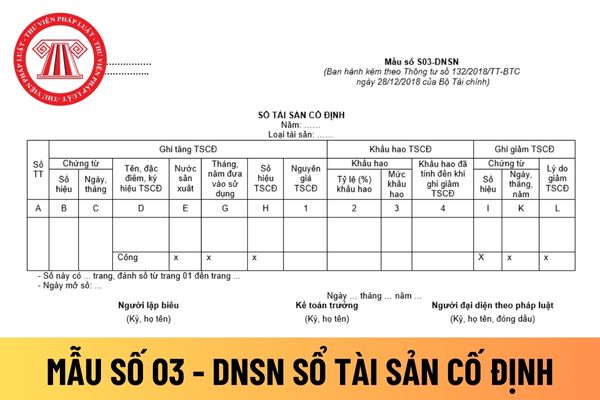

: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao TSCĐ tính đến thời điểm ghi giảm TSCĐ

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm TSCĐ

- Cột L: Ghi lý do giảm TSCĐ (nhượng bán, thanh lý...).

Doanh nghiệp siêu nhỏ có được tự mình thiết kế mẫu sổ tài sản cố định không hay phải áp dụng

đổi với một tài sản cố định vô hình tương tự và đưa vào sử dụng ngay cho sản xuất kinh doanh, ghi:

Nợ TK 213 - TSCĐ vô hình (nguyên giá tài sản cố định vô hình nhận về ghi theo giá trị còn lại của TSCĐ đưa đi trao đổi)

Nợ TK 214 - Hao mòn TSCĐ (2143) (số đã khấu hao TSCĐ đưa đi trao đổi)

Có TK 213 - TSCĐ vô hình (nguyên giá của TSCĐ đưa đi trao

khoản chi phí sử dụng chung để bù đắp chi phí điện, nước, xăng dầu, nhân công phục vụ và các chi phí khác có liên quan trực tiếp đến quản lý vận hành tài sản trong thời gian sử dụng chung, không bao gồm khấu hao (hao mòn) tài sản cố định.

5. Chi phí sử dụng chung tài sản được xác định trên cơ sở định mức tiêu hao, thời gian sử dụng chung tài sản

Cho chị hỏi trong khách sạn bên chị thì một món ví dụ máy lạnh thì dưới 30 triệu thì có được gộp chung với cái màn vải tổng là mấy trăm triệu để xét tài sản cố định hay không? Trường hợp nào tài sản cố định sẽ không phải trích khấu hao? - Câu hỏi của chị Bạch Liên (Hải Phòng).

nguyên giá TSCĐ

- Cột 2: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao TSCĐ tính đến thời điểm ghi giảm TSCĐ

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm TSCĐ

- Cột L: Ghi lý do giảm TSCĐ (nhượng bán, thanh lý...).

Tài sản cố định vô hình có được theo dõi trong Sổ tài sản cố định không

Việt Nam bao gồm:

...

1.10. Chi về tài sản:

a) Chi trích khấu hao tài sản cố định: Căn cứ vào quy định của pháp luật về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định đối với doanh nghiệp, Hội đồng quản trị Bảo hiểm tiền gửi Việt Nam quy định cụ thể tỷ lệ trích khấu hao đối với từng loại tài sản trong quy chế tài chính nội bộ cho phù hợp

tắc và căn cứ định giá sản phẩm, dịch vụ thủy lợi

1. Nhà nước định giá sản phẩm, dịch vụ thủy lợi.

2. Việc định giá sản phẩm, dịch vụ thủy lợi thực hiện theo quy định của pháp luật về giá và các quy định sau đây:

a) Giá sản phẩm, dịch vụ thủy lợi bao gồm chi phí quản lý, vận hành, bảo trì, chi phí khấu hao, chi phí thực tế hợp lý khác và lợi nhuận

hợp chi phí phân phối - bán lẻ điện của Tổng công ty Điện lực.

+ Bảng tính khấu hao tài sản cố định hiện hữu năm N gồm: tổng hợp giá trị khấu hao cơ bản của các tài sản cố định có trên sổ sách đến ngày 31 tháng 12 năm N-1; Nguyên giá tài sản cố định tăng mới năm N và khấu hao dự kiến của tài sản cố định tăng mới năm N; Dự kiến tài sản cố định tăng

, vốn chủ sở hữu đến thời điểm ngày 31 tháng 12 (hoặc ngày 30 tháng 9 trong trường hợp chưa có số liệu thời điểm 31 tháng 12) năm N-1.

- Thuyết minh và tính toán các thành phần chi phí, lợi nhuận của Tổng công ty Điện lực i, gồm:

+ Bảng tổng hợp chi phí phân phối - bán lẻ điện của Tổng công ty Điện lực.

+ Bảng tính khấu hao tài sản cố định hiện hữu

một trong các điều kiện sau:

a) Đã quá thời gian sử dụng theo quy định của pháp luật về chế độ quản lý, tính hao mòn, khấu hao tài sản;

b) Đã sử dụng trên 250.000 km;

c) Chưa đủ điều kiện quy định tại điểm a, điểm b khoản này nhưng bị hư hỏng mà không thể sửa chữa được hoặc việc sửa chữa không hiệu quả (dự toán chi phí sửa chữa lớn hơn 30% so với

phí trực tiếp, gián tiếp sau đây:

a) Tiền công khám sàng lọc, tư vấn, công tiêm, theo dõi sau tiêm chủng;

b) Tiền vật tư tiêu hao;

c) Tiền điện, nước, nhiên liệu, xử lý chất thải y tế và vệ sinh môi trường trực tiếp cho việc thực hiện dịch vụ tiêm chủng;

d) Khấu hao tài sản cố định; chi phí chi trả lãi tiền vay theo các hợp đồng vay vốn, huy động

lương và các chi phí khác trên cơ sở doanh thu từ hoạt động kinh doanh của Tổng công ty theo quy định của pháp luật.

đ) Quyết định trích khấu hao tài sản cố định theo nguyên tắc mức trích khấu hao tối thiểu phải bảo đảm bù đắp hao mòn hữu hình, hao mòn vô hình của tài sản cố định theo quy định của pháp luật.

e) Được hưởng các chế độ trợ cấp, trợ giá

việc thực hiện dịch vụ tiêm chủng;

d) Khấu hao tài sản cố định; chi phí chi trả lãi tiền vay theo các hợp đồng vay vốn, huy động để đầu tư, mua sắm trang thiết bị thực hiện dịch vụ tiêm chủng (nếu có) được tính và phân bổ vào chi phí của dịch vụ sử dụng nguồn vốn này;

đ) Chi phí của bộ phận gián tiếp, các chi phí hợp pháp khác để bảo đảm cho hoạt

. Cơ quan, đơn vị được giao quản lý tài sản kết cấu hạ tầng chợ có trách nhiệm:

a) Mở sổ và thực hiện kế toán tài sản theo quy định của pháp luật về kế toán và quy định tại Nghị định này;

b) Thực hiện báo cáo tình hình tăng, giảm, trích khấu hao, tính hao mòn tài sản theo quy định của pháp luật.

2. Nguyên tắc ghi sổ kế toán trong một số trường hợp

vòng 30 ngày.

3. Phần kinh phí hỗ trợ từ ngân sách nhà nước hoặc có nguồn gốc từ ngân sách nhà nước cho đầu tư xây dựng, cải tạo, nâng cấp công trình cấp nước sạch nông thôn ở các địa phương không thuộc địa bàn kinh tế xã hội khó khăn, có khả năng tính đúng, tính đủ chi phí thì phải hoàn trả ngân sách bằng khấu hao cơ bản tài sản cố định.Việc xác

điều lệ, bảo đảm công khai, minh bạch, tiết kiệm, hiệu quả;

b) Việc mua sắm tài sản cố định phục vụ cho hoạt động của Quỹ thực hiện theo nguyên tắc giá trị còn lại của tổng tài sản cố định không vượt quá 7% vốn điều lệ thực có của Quỹ tại thời điểm mua sắm.

2. Nguyên tắc trích khấu hao, chế độ quản lý, sử dụng và thời gian trích khấu hao tài sản cố

dựng, mua sắm tài sản cố định phục vụ trực tiếp cho hoạt động của Quỹ thực hiện theo quy định tại điểm a, khoản 3 Điều 38 Nghị định số 45/2021/NĐ-CP;

b) Thẩm quyền, trình tự, thủ tục và các nội dung liên quan khác đến việc đầu tư xây dựng, mua sắm, quản lý, sử dụng, khấu hao, thuê, cho thuê, thế chấp, cấm cố, thanh lý, nhượng bán, kiểm kê, đánh giá

Đơn vị sự nghiệp công lập tự chủ về tài chính việc chi cho nhân viên đi du lịch thì căn cứ vào văn bản nào?

04:35 | 17/01/2024

Đơn vị sự nghiệp công lập tự chủ về tài chính việc chi cho nhân viên đi du lịch thì căn cứ vào văn bản nào?

04:35 | 17/01/2024