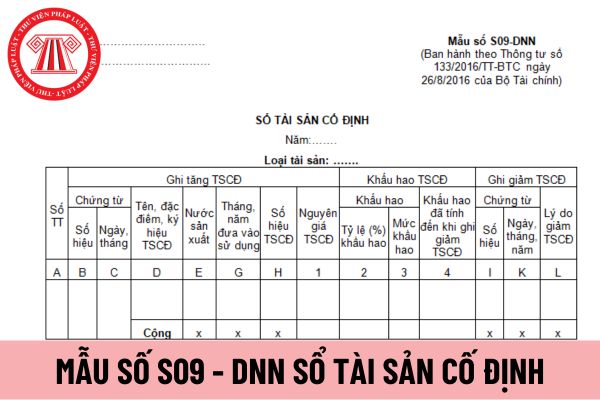

chứng từ dùng để ghi sổ

- Cột D: Ghi tên, đặc điểm, ký hiệu của TSCĐ

- Cột E: Ghi tên nước sản xuất TSCĐ

- Cột G: Ghi tháng, năm đưa TSCĐ vào sử dụng

- Cột H: Ghi số hiệu TSCĐ

- Cột 1: Ghi nguyên giá TSCĐ

- Cột 2: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao TSCĐ tính đến thời điểm ghi giảm TSCĐ

cố định có nguyên giá là 150, giá trị còn lại là 100; Khấu hao luỹ kế cho mục đích tính thuế thu nhập là 90 và thuế suất thuế thu nhập doanh nghiệp là 28%.

Cơ sở tính thuế thu nhập của tài sản là 60 (Nguyên giá 150 trừ khấu hao luỹ kế cho mục đích tính thuế 90). Để thu hồi giá trị ghi sổ 100 này, doanh nghiệp phải có thu nhập chịu thuế là 100

phí quảng cáo; chi phí xã hội; chi phí tặng, biếu, từ thiện; chi phí thuê đất, văn phòng và chỗ ở; chi phí khấu hao; khấu hao chi phí nghiên cứu thử nghiệm; khấu hao chi phí phát triển; thuế, lệ phí, phí theo quy định; bảo hiểm tổn thất; chi phí bảo đảm hợp đồng; một số chi phí phục vụ cho quản lý khác của doanh nghiệp.

b) Chi phí điều hành sản xuất

cho thuê tài sản cố định được quy định tại khoản 4 Điều 7 Thông tư 15/2019/TT-BTC như sau

Quản lý tài sản

...

3. Nguyên tắc trích khấu hao, chế độ quản lý, sử dụng và thời gian trích khấu hao tài sản cố định: Quỹ bảo lãnh tín dụng thực hiện theo quy định về khấu hao tài sản cố định áp dụng đối với Công ty trách nhiệm hữu hạn một thành viên do Nhà

Công ty trách nhiệm hữu hạn hai thành viên được xác định là doanh nghiệp trực tiếp phục vụ quốc phòng an ninh khi nào? Công ty trách nhiệm hữu hạn hai thành viên trực tiếp phục vụ quốc phòng an ninh được trích khấu hao với những tài sản nào? Người nào có thẩm quyền công nhận công ty trách nhiệm hữu hạn hai thành viên là doanh nghiệp trực tiếp phục

nhưng chưa hết khấu hao hoặc đã hết khấu hao nhưng còn sử dụng được thì vẫn tiếp tục bố trí sử dụng các trang thiết bị nội thất đó.

Trang bị nội thất nhà ở công vụ từ ngày 1/8/2024 phải đảm bảo nguyên tắc như thế nào tại Quyết định 11? (Hình ảnh Internet)

Nguyên tắc lập kế hoạch mua sắm để thay thế trang thiết bị nội thất nhà công vụ ra sao?

Căn

giá/năm). Trường hợp giá thuê theo tháng bằng giá thuê trong 1 năm chia 12 tháng.

- CPđt: là chi phí đầu tư xây dựng mạng cáp trong tòa nhà, hạ tầng kỹ thuật viễn thông thụ động (đồng/năm) được xác định bằng (=) tổng chi phí đầu tư xây dựng công trình chia (:) số năm tính khấu hao công trình.

Tổng chi phí đầu tư xây dựng công trình: là số liệu

nước

...

3. Chi sửa chữa, mua sắm tài sản cố định:

a) Chi mua tài sản thiết yếu, phục vụ trực tiếp cho hoạt động nghiên cứu khoa học và phát triển công nghệ của nhiệm vụ KH&CN;

b) Chi thuê tài sản trực tiếp tham gia thực hiện nghiên cứu và phát triển công nghệ của nhiệm vụ KH&CN;

c) Chi khấu hao tài sản cố định (nếu có) trong thời gian trực tiếp

hiệp hợp tác xã, gồm: toàn bộ quỹ chung không chia, tài sản chung không chia của hợp tác xã, liên hiệp hợp tác xã quy định tại Điều 84 và khoản 2 Điều 88 Luật Hợp tác xã theo nguồn hình thành; các vốn, quỹ, tài sản khác của hợp tác xã, liên hiệp hợp tác xã.

Việc quản lý, sử dụng và trích khấu hao tài sản chung không chia thực hiện như đối với tài sản

;

c) Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

d) Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế.

...

Như vậy, những hình thức ưu đãi đầu tư sau có thể áp dụng đối với Dự án có chuyển giao công nghệ thuộc Danh mục công nghệ khuyến khích chuyển giao:

- Ưu đãi thuế thu nhập doanh nghiệp, bao gồm áp dụng

thuế và các ưu đãi khác theo quy định của pháp luật về thuế thu nhập doanh nghiệp;

b) Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

c) Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

d) Khấu hao

) Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

d) Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế

...

Như vậy, hình thức ưu đãi đầu tư đối với dự án đầu tư tại khu công nghiệp như sau:

- Ưu đãi thuế thu nhập doanh nghiệp, bao gồm áp dụng mức thuế suất thuế thu nhập doanh nghiệp thấp hơn mức thuế suất thông

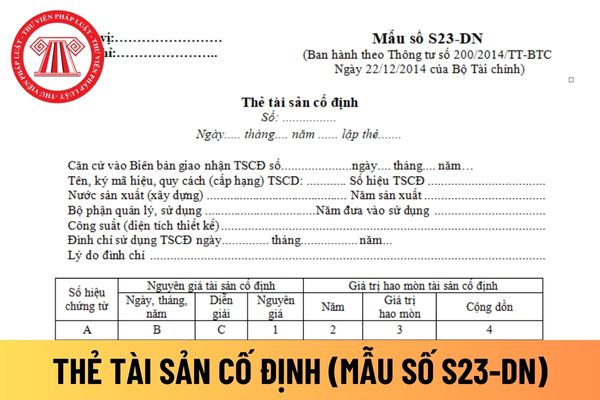

mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S23-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Căn cứ để lập thẻ tài sản cố định:

- Biên bản giao nhận tài sản cố định;

- Biên bản đánh giá lại tài sản cố định;

- Bảng phân bổ khấu hao tài sản cố định;

- Biên bản thanh lý tài sản cố định

Thẻ tài sản cố định:

+ Biên bản giao nhận tài sản cố định;

+ Biên bản đánh giá lại tài sản cố định;

+ Bảng phân bổ khấu hao tài sản cố định;

+ Biên bản thanh lý tài sản cố định;

- Các tài liệu kỹ thuật có liên quan.

Thẻ tài sản cố định được lập cho từng đối tượng ghi tài sản cố định. Thẻ tài sản cố định dùng chung cho mọi tài sản cố định là nhà

Chi phí để xây dựng giá dịch vụ khám bệnh, chữa bệnh theo yêu cầu gồm những gì?

Căn cứ theo quy định tại Điều 5 Thông tư 13/2023/TT-BYT quy định chi phí để xây dựng giá dịch vụ khám bệnh, chữa bệnh theo yêu cầu gồm:

- Chi phí trực tiếp

- Chi phí tiền lương

- Chi phí quản lý

- Chi phí khấu hao tài sản bao gồm tài sản chỉ sử dụng cho các hoạt

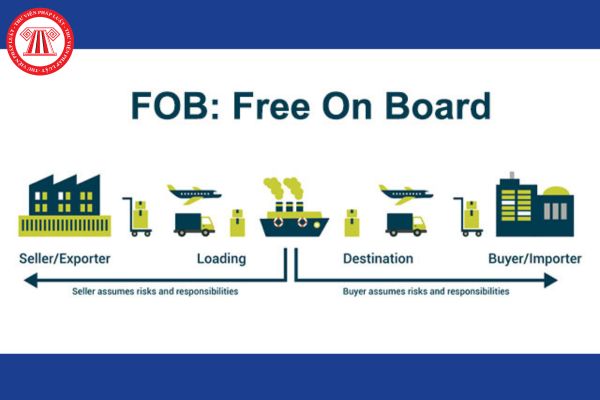

Tôi có một vài thắc mắc mong được giải đáp như sau: Trị giá FOB bao gồm những chi phí nào? Trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu được tính theo công thức nào? Câu hỏi của anh Q từ Nha Trang.

quy định đối với đơn vị sự nghiệp công hoặc tính theo mức lương theo vị trí việc làm, chức danh, chức vụ và các khoản đóng góp theo tiền lương theo quy định của Nhà nước; định mức lao động do các bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh ban hành theo thẩm quyền.

- Trích khấu hao tài sản cố định theo quy định pháp luật về quản lý, sử dụng tài

nay phải lập thêm hay hoàn nhập).

(6) Nguyên tắc kế toán và khấu hao TSCĐ, TSCĐ thuê tài chính, Bất động sản đầu tư

Nguyên tắc kế toán TSCĐ hữu hình, TSCĐ vô hình:

- Nguyên tắc kế toán các khoản chi phí phát sinh sau ghi nhận ban đầu (chi phí nâng cấp, cải tạo, duy tu, sửa chữa) được ghi nhận vào nguyên giá hay chi phí sản xuất, kinh doanh;

- Nêu

phẩm, chi phí sửa chữa tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ...

+ Chi phí đồ dùng văn phòng dùng cho công tác quản lý.

+ Chi phí khấu hao hoặc hao mòn tài sản cố định dùng chung như: Nhà cửa làm việc của các phòng ban, kho tàng, vật kiến trúc, phương tiện vận tải, truyền dẫn, máy móc thiết bị quản lý dùng trong văn phòng (nếu có

với doanh nghiệp xây lắp) bán trong kỳ. Ngoài ra, tài khoản này còn dùng để phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: Chi phí khấu hao; chi phí sửa chữa; chi phí nghiệp vụ cho thuê BĐS đầu tư theo phương thức cho thuê hoạt động (trường hợp phát sinh không lớn); chi phí nhượng bán, thanh lý BĐS đầu tư…

b) Trường

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

14:55 | 21/10/2023

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

14:55 | 21/10/2023