của người bán. Tùy theo đặc điểm, tính chất giao dịch và yêu cầu quản lý, trên hóa đơn có thể thể hiện thông tin về Hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và các thông tin khác.

Như vậy, các nội dung trên hóa đơn đều được quy định chi tiết tại Điều 10 Nghị định 123/2020/NĐ-CP.

tại điểm b, c khoản 1 Điều 12 Quy chế này ĐKDT tại địa điểm (gọi là nơi ĐKDT) do sở GDĐT quy định. Thủ trưởng đơn vị nơi ĐKDT có trách nhiệm thực hiện các nhiệm vụ theo quy định tại Điều 60 Quy chế này.

(2) Hồ sơ ĐKDT:

a) Đối với đối tượng quy định tại điểm a khoản 1 Điều 12 Quy chế này, hồ sơ ĐKDT gồm: 02 Phiếu ĐKDT giống nhau; bản chính hoặc bản

:

- Bản chụp giấy tờ xác định nghĩa vụ nuôi dưỡng theo quy định của pháp luật (nếu có).

- Bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu).

- Bản chụp đăng ký tạm trú của người phụ thuộc (nếu không cùng sổ hộ khẩu).

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của Ủy ban nhân dân cấp xã nơi

xác định việc sửa chữa không hiệu quả): 01 bản chính;

b) Văn bản đề nghị thanh lý tài sản công của cơ quan quản lý cấp trên (nếu có): 01 bản chính;

c) Danh mục tài sản đề nghị thanh lý (chủng loại, số lượng; tình trạng; nguyên giá, giá trị còn lại theo sổ kế toán; lý do thanh lý): 01 bản chính;

d) Ý kiến bằng văn bản của cơ quan chuyên môn có liên

nghiệp đại học các chuyên ngành khác và có văn bằng, chứng chỉ hoàn thành các khoá học do Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán cấp bảo đảm các quy định tại Điều 9 Thông tư này;

- Có thời gian công tác thực tế về tài chính, kế toán, kiểm toán tối thiểu 36 tháng, được tính trong khoảng thời gian từ tháng tốt nghiệp ghi trên bằng tốt nghiệp

lao động;

- Di chuyển trong nội bộ doanh nghiệp;

- Thực hiện các loại hợp đồng hoặc thỏa thuận về kinh tế, thương mại, tài chính, ngân hàng, bảo hiểm, khoa học kỹ thuật, văn hóa, thể thao, giáo dục, giáo dục nghề nghiệp và y tế;

- Nhà cung cấp dịch vụ theo hợp đồng;

- Chào bán dịch vụ;

- Làm việc cho tổ chức phi chính phủ nước ngoài, tổ chức

chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với

thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền

hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt

, hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn

hình sự, hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn

vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện

hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi

nghĩa vụ Công an nhân dân.

(Điều 23 Luật Lực lượng tham gia bảo vệ an ninh, trật tự ở cơ sở 2023)

Câu 3: Theo Luật Trật tự, an toàn giao thông đường bộ năm 2024, quy định người lái xe ô tô đưa đón trẻ em mầm non, học sinh phải có tối thiểu mấy năm kinh nghiệm lái xe vận tải hành khách?

02 năm.

(Điều 46 Luật Trật tự, an toàn giao thông đường bộ năm

Lý THPT Quốc gia 2024 tất cả mã đề? Đáp án đề thi Vật lý tốt nghiệp THPT năm 2024 thế nào?

Khi nào có điểm thi môn Vật lý tốt nghiệp THPT năm 2024?

Theo Kế hoạch chuẩn bị, tổ chức kỳ thi tốt nghiệp THPT năm 2024 tại Phụ lục I kèm theo Công văn 1277/BGDĐT-QLCL năm 2024 thì điểm thi tốt nghiệp THPT năm 2024 (bao gồm điểm thi môn Vật lý tốt nghiệp

án môn GDCD thi tốt nghiệp THPT 2024 24 mã đề thế nào? Đáp án môn Giáo dục công dân thi tốt nghiệp THPT đầy đủ?

Khi nào có điểm môn GDCD thi tốt nghiệp THPT 2024?

Theo Kế hoạch chuẩn bị, tổ chức kỳ thi tốt nghiệp THPT năm 2024 tại Phụ lục I kèm theo Công văn 1277/BGDĐT-QLCL năm 2024 thì điểm thi tốt nghiệp THPT năm 2024 (bao gồm điểm môn GDCD thi

thông qua đường ngoại giao trao đổi thông tin, chuyển yêu cầu phối hợp hoặc đề nghị trợ giúp ứng phó sự cố khi có sự cố xảy ra ở lãnh thổ, vùng biển nước ngoài ảnh hưởng đến Việt Nam hoặc sự cố xảy ra trong vùng biển Việt Nam ảnh hưởng đến nước ngoài.

+ Bộ Quốc phòng có trách nhiệm phối hợp và thống nhất với Ủy ban quốc gia tìm kiếm cứu nạn xây dựng

) tương ứng với tần suất thiết kế.

- Tính toán hệ số tiêu thiết kế theo kịch bản phát triển kinh tế - xã hội cho toàn vùng với mốc thời gian dự báo từ 10 năm trở lên thì mô hình mưa tiêu thiết kế phải xét đến tác động của biến đổi khí hậu toàn cầu. Căn cứ vào các kịch bản biến đổi khí hậu và nước biển dâng cho Việt Nam, tư vấn thiết kế đề xuất mức độ

-CP của các vụ việc xảy ra trước đó có phạm vi và tính chất tương đương đã được cơ quan có thẩm quyền công nhận hoặc mô phỏng hiện trạng môi trường khi chưa bị ô nhiễm, hệ sinh thái khi chưa bị suy thoái và các loài động vật, thực vật khi chưa bị chết; lên phương án tính toán chi phí để xử lý, phục hồi môi trường bị ô nhiễm, suy thoái, hệ sinh thái, các

trong môi trường;

- Giám sát thường kỳ về tác động của các cơ sở hạt nhân hoặc sự biến chuyển của khu vực xung quanh;

- Điều tra các vụ tai nạn và sự cố;

- Lập kế hoạch và giám sát hành động khắc phục;

- Ngừng hoạt động cơ sở hạt nhân và thải bỏ đất từ địa điểm đó;

- Tư vấn cụ thể về:

- Điều tra sự phân bố theo chiều thẳng đứng của các nhân phóng

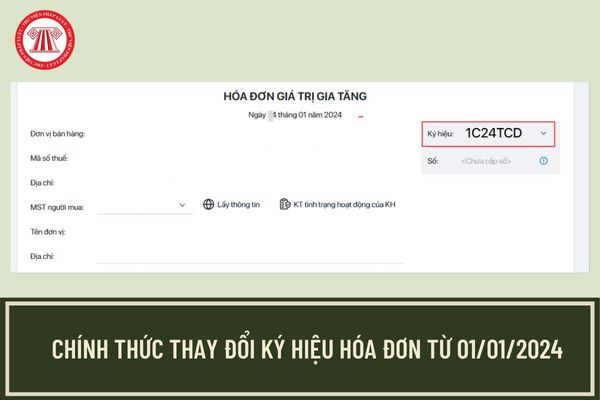

Từ ngày 01/01/2024, ký hiệu hóa đơn phải thay đổi như thế nào theo quy định? Số hóa đơn có phải thông tin bắt buộc không?

08:37 | 30/12/2023

Từ ngày 01/01/2024, ký hiệu hóa đơn phải thay đổi như thế nào theo quy định? Số hóa đơn có phải thông tin bắt buộc không?

08:37 | 30/12/2023