Cho tôi hỏi là tài khoản kế toán 321 về xây dựng cơ bản dở dang của tổ chức tài chính vi mô có được mở chi tiết theo từng hạng mục công trình hay không? Xin cảm ơn. Câu hỏi của anh B đến từ Điện Biên.

tư 45/2013/TT-BTC (Hình từ Internet)

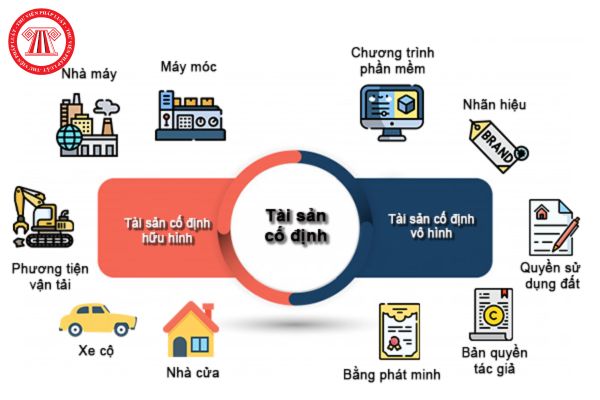

Nguyên tắc quản lý tài sản cố định theo Thông tư 45/2013/TT-BTC?

Theo quy định tại Điều 5 Thông tư 45/2013/TT-BTC quy định về quản lý tài sản cố định thì:

- Mọi TSCĐ trong doanh nghiệp phải có bộ hồ sơ riêng (gồm biên bản giao nhận TSCĐ, hợp đồng, hoá đơn mua TSCĐ và các chứng từ, giấy tờ khác có liên quan

sản cố định sử dụng các chứng từ, sổ kế toán chủ yếu sau:

- Biên bản nghiệm thu và giao nhận tài sản cố định (Phụ lục 03)

- Biên bản thanh lý tài sản cố định (Phụ lục 04)

- Biên bản nghiệm thu và giao nhận tài sản cố định sửa chữa lớn hoàn thành (Phụ lục 05)

- Biên bản đánh giá lại tài sản cố định (Phụ lục 06)

- Biên bản kiểm kê tài sản cố định

hạn khác do trao đổi TSCĐ:

Nợ TK 228 - Đầu tư khác (2281) (tổng giá thanh toán)

Có TK 711 - Thu nhập khác (giá trị hợp lý khoản đầu tư nhận được)

Có TK 3331 - Thuế GTGT phải nộp (TK 33311) (nếu có).

+ Trường hợp trao đổi bằng sản phẩm, hàng hoá, khi xuất kho sản phẩm, hàng hoá đưa đi trao đổi, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có các TK 155

Doanh nghiệp có ghi tăng tài sản cố định (TSCĐ mới) nhưng chưa đưa vào sử dụng thì có được trích khấu hao hay không? Nếu được trích khấu hao thì có được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp hay không?

khoản này thực hiện theo quy định của Chuẩn mực kế toán Việt Nam số 04 - Tài sản cố định vô hình. Việc quản lý, sử dụng và trích khấu hao TSCĐ thực hiện theo cơ chế tài chính do Bộ Tài chính ban hành, cụ thể:

a) TSCĐ vô hình là những tài sản không có hình thái vật chất nhưng xác định được giá trị, do TCTCVM nắm giữ sử dụng trong sản xuất, kinh doanh

Công thức xác định giá dịch vụ nhà chung cư không do doanh nghiệp quản lý vận hành được quy định thế nào? Ban quản trị nhà chung cư có trách nhiệm thế nào trong quản lý giá dịch vụ nhà chung cư? - câu hỏi của T. (Hà Nội).

thừa.

- Điều chỉnh tăng nguyên giá của TSCĐ do xây lắp, trang bị thêm hoặc do cải tạo nâng cấp.

- Điều chỉnh tăng nguyên giá TSCĐ do đánh giá lại.

Bên Có: - Nguyên giá của TSCĐ hữu hình giảm do điều chuyển, do nhượng bán, thanh lý hoặc đem đi góp vốn liên doanh,...

- Nguyên giá của TSCĐ giảm do tháo bớt một hoặc một số bộ phận.

- Điều chỉnh giảm

quyền sử dụng đất), đơn vị Ngân hàng Nhà nước thực hiện lập Biên bản ghi rõ lý do thay đổi nguyên giá; đồng thời xác định lại các chỉ tiêu nguyên giá, giá trị còn lại của tài sản cố định và thực hiện kế toán.

Trường hợp dự án nâng cấp, mở rộng, sửa chữa tài sản cố định bao gồm nhiều hạng mục, tài sản (đối tượng ghi sổ kế toán tài sản cố định) khác

Cổ đông góp vốn bằng tài sản cố định để thành lập công ty con (công ty trách nhiệm hữu hạn) hay không? Nếu góp vốn bằng tài sản cố định thì có phải xuất hóa đơn không? Em trích dẫn thông tư, nghị định, luật giúp anh.

, chuyển đổi công ty cổ phần thành công ty trách nhiệm hữu hạn.

- Dùng tài sản để đầu tư ra ngoài doanh nghiệp.

b) Đầu tư nâng cấp TSCĐ.

c) Tháo dỡ một hay một số bộ phận của TSCĐ mà các bộ phận này được quản lý theo tiêu chuẩn của 1 TSCĐ hữu hình.

Khi thay đổi nguyên giá TSCĐ, doanh nghiệp phải lập biên bản ghi rõ các căn cứ thay đổi và xác định lại

.

- Dùng tài sản để đầu tư ra ngoài doanh nghiệp.

b) Đầu tư nâng cấp TSCĐ.

c) Tháo dỡ một hay một số bộ phận của TSCĐ mà các bộ phận này được quản lý theo tiêu chuẩn của 1 TSCĐ hữu hình.

Khi thay đổi nguyên giá TSCĐ, doanh nghiệp phải lập biên bản ghi rõ các căn cứ thay đổi và xác định lại các chỉ tiêu nguyên giá, giá trị còn lại trên sổ kế toán, số

nâng cấp tài sản cố định

(3) Tháo dỡ một hay một số bộ phận của tài sản cố định mà các bộ phận này được quản lý theo tiêu chuẩn của 1 tài sản cố định hữu hình.

Cũng theo quy định tại Điều này, khi thay đổi nguyên giá tài sản, doanh nghiệp phải:

- Lập biên bản ghi rõ các căn cứ thay đổi,

- Xác định lại các chỉ tiêu nguyên giá, giá trị còn lại trên

vụ, gồm:

- Chi phí lương nhân viên quản lý phân xưởng, bộ phận, đội.

- Khấu hao TSCĐ sử dụng trực tiếp để sản xuất, Khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp được tính theo tỷ lệ quy định trên tiền lương phải trả của nhân viên phân xưởng, bộ phận, đội sản xuất và các chi phí có liên quan trực tiếp khác

khoản 441 về quỹ khen thưởng và phúc lợi của tổ chức tài chính vi mô bao gồm những tài khoản cấp 2 sau:

+ Tài khoản 4841- Quỹ khen thưởng

+ Tài khoản 4842- Quỹ phúc lợi

Bên Nợ:

- Các khoản chi tiêu quỹ khen thưởng, quỹ phúc lợi.

- TSCĐ bằng quỹ phúc lợi đã hoàn thành phục vụ nhu cầu văn hóa, phúc lợi.

- Chi từ thanh lý, nhượng bán tài sản cố

khác.

3. Các sản phẩm in, bản ghi âm, ghi hình và các thiết bị công nghệ khác.

4. Bảng quảng cáo, băng-rôn, biển hiệu, hộp đèn, màn hình chuyên quảng cáo.

5. Phương tiện giao thông.

6. Hội chợ, hội thảo, hội nghị, tổ chức sự kiện, triển lãm, chương trình văn hoá, thể thao.

7. Người chuyển tải sản phẩm quảng cáo; vật thể quảng cáo.

8. Các phương

Cho tôi xin mẫu biên bản kiểm kê tài sản và kiểm kê quỹ tiền mặt mới nhất năm 2022? Trường hợp nào thì cần dùng đến mẫu biên bản kiểm kê tài sản? Rất hy vọng được TVPL hỗ trợ giải đáp thắc mắc. Cảm ơn TVPL rất nhiều,

loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá thị trường và giá trị của chúng có thể xác định lại một cách đáng tin cậy thì được ghi nhận theo giá trị hợp lý tại thời điểm cuối kỳ lập báo cáo tài chính.

- Các quy định và phương pháp kế toán đã chọn phải được áp dụng nhất quán trong kỳ kế toán năm; trường hợp thay đổi các

sánh với các doanh nghiệp khác.

Doanh nghiệp phải trình bày bản chất và ảnh hưởng của sự thay đổi ước tính kế toán có ảnh hưởng trọng yếu tới kỳ kế toán hiện hành hoặc các kỳ tiếp theo. Các thông tin phải được trình bày khi có sự thay đổi trong các ước tính kế toán liên quan tới giá trị tài sản cố định hữu hình đã thanh lý hoặc đang chờ thanh lý

Tài khoản kế toán 321 về xây dựng cơ bản dở dang của tổ chức tài chính vi mô có được mở chi tiết theo từng hạng mục công trình hay không?

03:06 | 22/05/2024

Tài khoản kế toán 321 về xây dựng cơ bản dở dang của tổ chức tài chính vi mô có được mở chi tiết theo từng hạng mục công trình hay không?

03:06 | 22/05/2024