Các trường hợp và điều kiện giảm vốn điều lệ của công ty cổ phần hiện nay được quy định như thế nào? Hướng dẫn chi tiết giúp chị từng trường hợp luôn em nhé! Cảm ơn em! Đây là câu hỏi của chị P.T đến từ Tp.HCM.

trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều

định người bị buộc tội vô tội, những tình tiết giảm nhẹ trách nhiệm hình sự của bị can, bị cáo;

- Giúp người bị buộc tội về mặt pháp lý nhằm bảo vệ quyền và lợi ích hợp pháp của họ;

- Không được từ chối bào chữa cho người bị buộc tội mà mình đã đảm nhận bào chữa nếu không vì lý do bất khả kháng hoặc không phải do trở ngại khách quan;

- Tôn trọng

Cho tôi hỏi thiết bị y tế trong quá trình tiệt khuẩn đối với thiết bị y tế bằng etylen oxit gồm những gì? Thiết bị và quá trình tiệt khuẩn đối với thiết bị y tế bằng etylen oxit được mô tả như thế nào? Câu hỏi của anh N.M.T (Long An).

ích cho xã hội.

Việc xử lý người dưới 18 tuổi phạm tội phải căn cứ vào độ tuổi, khả năng nhận thức của họ về tính chất nguy hiểm cho xã hội của hành vi phạm tội, nguyên nhân và điều kiện gây ra tội phạm.

2. Người dưới 18 tuổi phạm tội thuộc một trong các trường hợp sau đây và có nhiều tình tiết giảm nhẹ, tự nguyện khắc phục phần lớn hậu quả, nếu

phiên tòa được Tòa án triệu tập;

(7) Nhận định của Hội đồng xét xử phải phân tích những chứng cứ xác định có tội, chứng cứ xác định không có tội, xác định bị cáo có tội hay không và nếu bị cáo có tội thì là tội gì, theo điểm, khoản, điều nào của Bộ luật hình sự và của văn bản quy phạm pháp luật khác được áp dụng, tình tiết tăng nặng, tình tiết giảm

không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định.

(5) Xử phạt hành vi trốn thuế:

Tại Điều 17 Nghị định 125/2020/NĐ-CP quy định xử phạt hành vi trốn thuế như sau:

Xử phạt hành vi trốn thuế

1. Phạt tiền 1 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên khi thực hiện một trong các hành vi vi

làm việc, kể từ ngày hết thời hạn phải hủy, tiêu hủy hóa đơn theo quy định mà có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi sau đây:

a) Hủy không đúng quy định các hóa đơn đã phát hành nhưng chưa lập, hóa đơn không còn giá trị sử dụng;

b) Không hủy các hóa đơn đã phát hành nhưng chưa lập

đến 05 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

4. Phạt

tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

4. Phạt tiền từ 8

trong các hành vi sau đây:

a) Lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ;

b) Lập hóa đơn liên tục từ số nhỏ đến số lớn nhưng khác quyển (dùng quyển có số thứ tự lớn hơn và chưa dùng quyển có số thứ tự nhỏ hơn) và tổ chức, cá nhân sau khi phát hiện ra đã hủy các quyển hóa đơn có số thứ tự

Cho tôi hỏi theo Tiêu chuẩn hệ thống quản lý môi trường ISO 14001:2015 về phần tình huống khẩn cấp thì tai nạn lao động có được xếp vào tình huống khẩn cấp trong hệ thống quản lý môi trường không? Câu hỏi của anh Trọng (Tp.HCM).

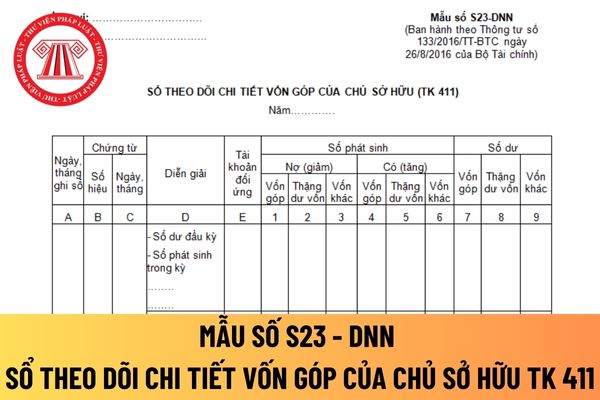

Mẫu sổ theo dõi chi tiết vốn góp của chủ sở hữu TK 411 áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu này nhé! Cảm ơn em! Đây là câu hỏi của chị N.B đến từ Quảng Ninh.

nào?

Trường hợp doanh nghiệp không nộp tờ khai lệ phí môn bài theo quy định trên sẽ bị xử phạt vi phạm hành chính đối với hành vi chậm nộp hồ sơ khai thuế so với thời hạn quy định tại Điều 13 Nghị định 125/2020/NĐ-CP cụ thể như sau:

- Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ

phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền

vi phạm về thời hạn khai quyết toán thuế được quy định như thế nào?

Căn cứ Điều 13 Nghị định 125/2020/NĐ-CP quy định về xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế như sau:

Xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết

phạm về thời hạn nộp hồ sơ khai thuế như sau:

(1) Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

(2) Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

(3) Phạt tiền từ 5

định về in hóa đơn đặt in

1. Phạt cảnh cáo đối với một trong các hành vi sau đây:

a) Báo cáo về việc nhận in hóa đơn quá thời hạn theo quy định từ 01 đến 05 ngày, kể từ ngày hết thời hạn theo quy định;

b) Báo cáo về việc nhận in hóa đơn quá thời hạn theo quy định từ 06 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định và có tình tiết giảm nhẹ

Dấu hiệu bị bệnh viêm amiđan là gì? Các nguyên nhân gây ra viêm amiđan cấp tính và mãn tính là gì?

16:00 | 28/09/2023

Dấu hiệu bị bệnh viêm amiđan là gì? Các nguyên nhân gây ra viêm amiđan cấp tính và mãn tính là gì?

16:00 | 28/09/2023