phong; số lượng, chủng loại tiền in, đúc hỏng;

c) Trường hợp có thừa, thiếu, nhầm lẫn, xử lý theo quy định tại khoản 1 Điều 15 Thông tư này;

d) Lập biên bản giao nhận giữa cơ sở in, đúc tiền và Hội đồng tiêu hủy trong ngày có xác nhận của giám sát viên tại Tổ giao nhận (theo Mẫu biểu số 01 đính kèm Thông tư này).

…

Như vậy, theo quy định trên thì

người nộp thuế hạch toán tập trung tại trụ sở chính, có đơn vị phụ thuộc tại đơn vị hành chính cấp tỉnh khác nơi có trụ sở chính thì người nộp thuế khai thuế tại trụ sở chính và tính thuế, phân bổ nghĩa vụ thuế phải nộp theo từng địa phương nơi được hưởng nguồn thu ngân sách nhà nước. Bộ trưởng Bộ Tài chính quy định chi tiết khoản này.

...

Như vậy

cần thực hiện

- Dự thảo hợp đồng hoặc thỏa thuận giao việc.

Trường hợp gói thầu do đơn vị hạch toán phụ thuộc thực hiện thì trong phương án thực hiện phải bao gồm dự thảo hợp đồng. Trường hợp tổ chức trực tiếp quản lý, sử dụng gói thầu không có đơn vị hạch toán phụ thuộc thì trong phương án thực hiện phải bao gồm dự thảo về thỏa thuận giao việc cho

chứng khoán, bao gồm các nội dung cơ bản quy định tại Phụ lục XXV ban hành kèm theo Thông tư này;

d) Báo cáo tài chính quý; báo cáo tài chính 6 tháng đã được soát xét, báo cáo tài chính năm đã được kiểm toán bởi tổ chức kiểm toán được chấp thuận của các quỹ, các công ty đầu tư chứng khoán theo quy định của pháp luật về kế toán đối với quỹ, công ty đầu

nghĩa vụ trả thù lao cho tác giả sáng kiến và những người tham gia tổ chức áp dụng sáng kiến lần đầu theo thỏa thuận giữa các bên, hoặc theo quy định tại các khoản 2, 3, 4 và 5 Điều này trong trường hợp các bên không có thỏa thuận.

2. Trường hợp chủ đầu tư tạo ra sáng kiến là tổ chức kinh tế hoặc là đơn vị sự nghiệp có thu và hạch toán độc lập, nếu

giá trị gia tăng thì thuế giá trị gia tăng đầu ra được xác định bằng giá thanh toán trừ giá tính thuế giá trị gia tăng xác định theo quy định tại điểm k khoản 1 Điều 7 của Luật này;

c) Số thuế giá trị gia tăng đầu vào được khấu trừ bằng tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị

Doanh nghiệp tư nhân bán lại tài sản cho 1 cá nhân với giá bán của hợp đồng mua bán tài sản có giá trị bằng 0 đồng thì hợp đồng mua bán này có được chấp nhận hay không? Quy định về giá và phương thức thanh toán trong hợp đồng mua bán tài sản thực hiện như thế nào?

hóa đơn bị xử phạt như sau:

Hành vi

Mức phạt

Sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn (trừ trường hợp quy định tại điểm đ khoản 1 Điều 16 và điểm d khoản 1 Điều 17 Nghị định 125/2020/NĐ-CP)

Phạt tiền từ 20 - 50 triệu đồng

Buộc hủy hóa đơn đã sử dụng

Sử dụng hoá đơn, chứng từ không hợp pháp để hạch toán giá

nơi Công ty đặt trụ sở chính sẽ kê khai và nộp thuế cho địa điểm kinh doanh.

- Đối với địa điểm kinh doanh khác tỉnh thành phố nơi Công ty đặt trụ sở chính, Địa điểm phải đăng ký mã số thuế phụ thuộc tại Cục thuế nơi địa điểm kinh doanh đặt trụ sở và kê khai theo mã số thuế phụ thuộc.

- Hạch toán phụ thuộc vào công ty, hình thức kê khai thuế

. Cung cấp tài liệu, số liệu giả hoặc sai sự thật; lập hồ sơ thiết kế kiến trúc và xây dựng không phù hợp với quy chuẩn kỹ thuật quốc gia.

8. Gian lận trong việc sát hạch, cấp, sử dụng chứng chỉ hành nghề kiến trúc.

9. Lợi dụng, lạm dụng chức vụ, quyền hạn hoặc thiếu trách nhiệm trong quản lý kiến trúc.

Theo đó, trong lĩnh vực kiến trúc thì nghiêm

Hàng hóa nhập khẩu phục vụ hoạt động sản xuất sản phẩm xuất khẩu của doanh nghiệp chế xuất có bắt buộc thực hiện thủ tục hải quan hay không?

Theo khoản 1 Điều 74 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 50 điều 1 Thông tư số 39/2018/TT-BTC) quy định chung đối với hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp chế xuất như sau:

Quy định

hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp.

3. Việc khấu trừ tiền thuế tiêu thụ đặc biệt được thực hiện khi kê khai nộp thuế tiêu thụ đặc biệt.

4. Bộ Tài chính hướng dẫn cụ thể việc khấu trừ thuế tiêu thụ đặc biệt quy định tại Khoản 1 và Khoản 2 Điều này.

Theo quy định thì người nộp thuế tiêu thụ đặc biệt đối với hàng hóa chịu thuế

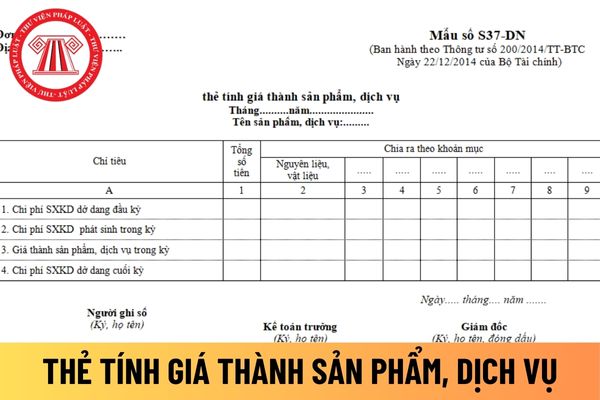

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty

điều chỉnh của Luật Doanh nghiệp; Luật Hợp tác xã Liên hiệp hợp tác xã, các quỹ tín dụng nhân dân hoạt động theo Luật hợp tác xã và các doanh nghiệp được thành lập, chịu sự điều chỉnh bởi các Luật chuyên ngành như: Luật Bảo hiểm, Luật Chứng khoán,...

- Chi nhánh hạch toán độc lập là đơn vị trực thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ

, thu nhập, chi phí và luồng tiền của kỳ báo cáo. Các khoản doanh thu, thu nhập, chi phí của các kỳ trước có sai sót làm ảnh hưởng đến kết quả kinh doanh và lưu chuyển tiền phải được điều chỉnh hồi tố, không điều chỉnh vào kỳ báo cáo.

đ. Khi lập Báo cáo tài chính tổng hợp giữa TCVM và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc

Đăng kiểm viên bậc cao của Trung tâm đăng kiểm xe cơ giới làm sai lệch kết quả kiểm định bị phạt bao nhiêu tiền? Trong trường hợp này có bị tước quyền sử dụng chứng chỉ đăng kiểm viên không? Câu hỏi của anh T. (Kiên Giang).

định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

- Khoản chi có tính chất phúc lợi chi trực tiếp cho người lao

công dân, Chứng minh nhân dân, Hộ chiếu hoặc Chứng minh Công an nhân dân của người đến liên hệ;

- Nộp bộ hồ sơ kêu trên tại phòng Cảnh sát quản lý hành chính về trật tự xã hội Công an tỉnh, thành phố trực thuộc trung ương, căn cứ điểm a khoản 2 Điều 3 Thông tư 16/2018/TT-BCA.

- Trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ, cơ quan Công

quan thuế địa phương có thẩm quyền nơi có trụ sở. Trường hợp người nộp thuế hạch toán tập trung tại trụ sở chính, có đơn vị phụ thuộc tại đơn vị hành chính cấp tỉnh khác nơi có trụ sở chính thì người nộp thuế khai thuế tại trụ sở chính và tính thuế, phân bổ nghĩa vụ thuế phải nộp theo từng địa phương nơi được hưởng nguồn thu ngân sách nhà nước. Bộ

định tại các khoản 1, 2, 3 và 5 Điều này được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp và hạch toán vào chi phí hoạt động thường xuyên đối với cơ quan hành chính, đơn vị sự nghiệp không có hoạt động dịch vụ."

Chi phí khám sức khỏe định kỳ cho CBCNV hàng năm theo thỏa ước lao động của công

Tiêu hủy tiền in hỏng bằng chất liệu polymer có bao nhiêu công đoạn? Công đoạn giao nhận tiền in hỏng để tiêu hủy được thực hiện theo trình tự như thế nào?

14:02 | 27/04/2023

Tiêu hủy tiền in hỏng bằng chất liệu polymer có bao nhiêu công đoạn? Công đoạn giao nhận tiền in hỏng để tiêu hủy được thực hiện theo trình tự như thế nào?

14:02 | 27/04/2023