nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ

) Định dạng biên lai điện tử sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh "eXtensible Markup Language" được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin);

b) Định dạng biên lai điện tử gồm hai thành phần: thành phần chứa dữ liệu nghiệp vụ biên lai điện tử và thành phần chứa dữ

văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc gửi cơ quan thuế quản lý đơn vị phụ thuộc và tiếp tục thực hiện nghĩa vụ thuế của đơn vị phụ thuộc với cơ quan thuế quản lý các nghĩa vụ thuế của đơn vị phụ thuộc sau khi mã số thuế của đơn vị phụ thuộc đã chấm dứt hiệu lực.

Người nộp thuế có trách nhiệm như

quyền.

2. Ngày truyền thống là ngày đánh dấu một sự kiện đáng ghi nhớ, quá trình hình thành hoặc phát triển được ghi nhận, có tính kế thừa, liên tục.

3. Ngày hưởng ứng là ngày được xác định thời gian (ngày, giờ) cụ thể, tập trung vào một chủ đề nhất định để tổ chức các hoạt động nhằm kêu gọi cộng đồng hưởng ứng và thể hiện sự đồng tình ủng hộ bằng

lập của cơ quan có thẩm quyền.

2. Ngày truyền thống là ngày đánh dấu một sự kiện đáng ghi nhớ, quá trình hình thành hoặc phát triển được ghi nhận, có tính kế thừa, liên tục.

3. Ngày hưởng ứng là ngày được xác định thời gian (ngày, giờ) cụ thể, tập trung vào một chủ đề nhất định để tổ chức các hoạt động nhằm kêu gọi cộng đồng hưởng ứng và thể hiện

lập của cơ quan có thẩm quyền.

2. Ngày truyền thống là ngày đánh dấu một sự kiện đáng ghi nhớ, quá trình hình thành hoặc phát triển được ghi nhận, có tính kế thừa, liên tục.

3. Ngày hưởng ứng là ngày được xác định thời gian (ngày, giờ) cụ thể, tập trung vào một chủ đề nhất định để tổ chức các hoạt động nhằm kêu gọi cộng đồng hưởng ứng và thể hiện

, chia, tách, đình chỉ hoạt động giáo dục, cho phép hoạt động giáo dục trở lại, giải thể cơ sở giáo dục mầm non độc lập

Thực hiện theo quy định của Chính phủ về điều kiện đầu tư và hoạt động trong lĩnh vực giáo dục.

Căn cứ vào quy định tại Điều 10 Nghị định 46/2017/NĐ-CP (được sửa đổi bởi khoản 5 Điều 1 Nghị định 135/2018/NĐ-CP có hiệu lực từ ngày 20

hoặc các giấy tờ thay cho Giấy báo tử theo quy định của pháp luật về đăng ký và quản lý hộ tịch (bản chính hoặc bản sao có xác nhận của cơ quan thuế);

- Văn bản có xác nhận của Uỷ ban nhân dân cấp xã nơi cư trú cuối cùng của cá nhân đã chết về việc người chết không có tài sản, bao gồm cả tài sản được thừa kế (bản chính hoặc bản sao có xác nhận của cơ

tích hợp Sổ sức khỏe điện tử qua VNeID.

- Kết quả triển khai cấp Phiếu lý lịch tư pháp: trong hơn 04 tháng triển khai thí điểm tại Hà Nội và Thừa Thiên Huế đã tiếp nhận hơn 50 nghìn hồ sơ cấp Phiếu lý lịch tư pháp qua VNeID, chiếm hơn 70% tổng số hồ sơ yêu cầu cấp Phiếu lý lịch tư pháp của 02 địa phương.

Thủ tướng Chính phủ biểu dương sự nỗ lực

, sáp nhập, chia, tách, giải thể mà chưa có cơ quan, tổ chức, cá nhân kế thừa quyền và nghĩa vụ tố tụng của cơ quan, tổ chức, cá nhân đó;

- Đương sự là cá nhân mất năng lực hành vi dân sự, người chưa thành niên mà chưa xác định được người đại diện theo pháp luật;

- Chấm dứt đại diện hợp pháp của đương sự mà chưa có người thay thế;

- Cần đợi kết quả

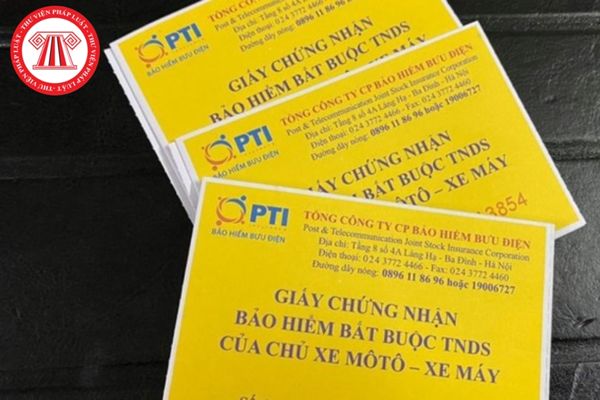

của chủ xe cơ giới.

2. Bộ Tài chính quy định phí bảo hiểm dựa trên số liệu thống kê, bảo đảm khả năng thanh toán của doanh nghiệp bảo hiểm, tương ứng với điều kiện bảo hiểm, mức trách nhiệm bảo hiểm, mức độ rủi ro theo loại xe cơ giới và mục đích sử dụng.

3. Căn cứ vào lịch sử tai nạn của từng xe cơ giới và năng lực chấp nhận rủi ro của mình, doanh

Điều lệ Tổng công ty mà không có quyết định gia hạn;

(2) Bị thu hồi giấy chứng nhận doanh nghiệp;

(3) Kinh doanh thua lỗ 03 năm liên tiếp và có số lỗ lũy kế bằng 3/4 vốn nhà nước tại Tổng công ty trở lên, nhưng chưa lâm vào tình trạng phá sản;

(4) Tổng công ty không thực hiện được các nhiệm vụ do Nhà nước giao trong thời gian 02 năm liên tiếp sau

doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể

tế thì phải nộp thuế giá trị gia tăng.

Như vậy, theo trường hợp anh chia sẻ thì chi nhánh của công ty anh phải thực hiện kê khai, nộp thuế giá trị gia tăng theo quy định.

Xem thêm:

>> Đối tượng không chịu thuế giá trị gia tăng?

Chi nhánh của doanh nghiệp chế xuất được thành lập để hoạt động mua bán hàng hóa thì có phải nộp thuế giá trị gia

đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách

giải quyết vụ án dân sự

1. Tòa án ra quyết định tạm đình chỉ giải quyết vụ án dân sự khi có một trong các căn cứ sau đây:

a) Đương sự là cá nhân đã chết, cơ quan, tổ chức đã hợp nhất, sáp nhập, chia, tách, giải thể mà chưa có cơ quan, tổ chức, cá nhân kế thừa quyền và nghĩa vụ tố tụng của cơ quan, tổ chức, cá nhân đó;

b) Đương sự là cá nhân mất

thuê là người không cư trú.

- Tổ chức kế thừa nghĩa vụ trả nợ khoản vay nước ngoài thuộc đối tượng đăng ký, đăng ký thay đổi theo quy định tại Thông tư này trong trường hợp bên đi vay đang thực hiện khoản vay nước ngoài thì thực hiện chia, tách, hợp nhất hoặc sáp nhập.

Thoả thuận thay đổi thời hạn vay của khoản vay nước ngoài có cần báo cáo với Ngân

học.

+ Trong chương trình giáo dục phổ thông, Toán là môn học bắt buộc từ lớp 1 đến lớp 12. Nội dung giáo dục toán học được phân chia theo hai giai đoạn:

- Giai đoạn giáo dục cơ bản: Môn Toán giúp học sinh hiểu được một cách có hệ thống những khái niệm, nguyên lí, quy tắc toán học cần thiết nhất cho tất cả mọi người, làm nền tảng cho việc học tập ở

định vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản cố định thì thực hiện phân bổ chi phí cho từng tài sản cố định theo tiêu chí cho phù hợp (số lượng, giá trị tài sản cố định phát sinh chi phí chung).

(5) Nguyên giá tài sản cố định khi kiểm kê phát hiện thừa chưa được theo dõi trên sổ kế toán được xác định như sau:

Trong đó:

a

.

+ Đối với tranh chấp liên quan đến quyền sử dụng đất như: tranh chấp về giao dịch liên quan đến quyền sử dụng đất, tranh chấp về thừa kế quyền sử dụng đất, chia tài sản chung của vợ chồng là quyền sử dụng đất,… thì không phải tiến hành hòa giải tại Ủy ban nhân dân xã, phường, thị trấn nơi có đất tranh chấp nhưng vẫn phải thực hiện thủ tục hoà giải theo

Thời hạn quyết toán thuế khi kết thúc hợp đồng nhà thầu của nhà thầu nước ngoài được quy định thế nào?

04:07 | 06/04/2024

Thời hạn quyết toán thuế khi kết thúc hợp đồng nhà thầu của nhà thầu nước ngoài được quy định thế nào?

04:07 | 06/04/2024