: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối lượng hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi số thuế giá trị gia tăng (Thuế tiêu thụ đặc biệt, thuế xuất khẩu) phải nộp tính trên doanh số bán của số hàng hóa (sản phẩm, dịch vụ, BĐS đầu tư) đã bán hoặc đã cung

tín dụng và các phương thức tài trợ thương mại khác có giá trị lớn bất thường, tỷ lệ chiết khấu với giá trị cao so với bình thường.

- Khách hàng mở nhiều tài khoản tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ở khu vực địa lý khác nơi khách hàng cư trú, làm việc hoặc có hoạt động kinh doanh.

- Tài khoản của khách hàng đột nhiên nhận được

trên cơ sở giá trị hiện tại của dòng tiền sử dụng tài sản vô hình mà tổ chức, cá nhân nhận được khi cho phép sử dụng tài sản vô hình.

- Phương pháp tiền sử dụng tài sản vô hình đặt ra giả định rằng tổ chức hoặc cá nhân không sở hữu tài sản vô hình phải trả tiền để sử dụng nó. Vì vậy, phương pháp này tính giá trị tài sản vô hình thông qua việc tính

;

+ Phạt tiền đến 500.000 đồng.

- Đội trưởng Đội Quản lý thị trường, Trưởng phòng Nghiệp vụ thuộc Cục Nghiệp vụ quản lý thị trường có quyền:

+ Phạt cảnh cáo;

+ Phạt tiền đến 25.000.000 đồng;

+ Tịch thu tang vật, phương tiện vi phạm hành chính có giá trị không vượt quá 50.000.000 đồng;

+ Áp dụng các biện pháp khắc phục hậu quả, trừ biện pháp Buộc

Con tôi năm nay 16 tuổi là học sinh lớp 10, tôi muốn đóng bảo hiểm xã hội cho con tôi. Vậy cho tôi hỏi học sinh có được tham bảo hiểm xã hội tự nguyện không? Và khi tham gia có được hỗ trợ mức đóng như bảo hiểm xã hội hay không? Mức hỗ trợ được quy định là bao nhiêu? Mong nhận được giải đáp, xin cảm ơn.

Tổ chức đáp ứng điều kiện trở thành tổ chức bảo lãnh chính/đồng bảo lãnh chính phát hành trái phiếu Chính phủ cần chuẩn bị tài liệu nào để chứng minh? Chị V ở Ninh Thuận.

vô hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có được TSCĐ vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự kiến.

- Nguyên giá TSCĐ vô hình mua riêng biệt, bao gồm giá mua (trừ (-) các khoản được chiết khấu thương mại hoặc giảm giá), các khoản thuế (không bao gồm các khoản thuế được hoàn lại) và các chi phí liên quan

được tiền.

(1) Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế giá trị gia tăng.

Ví dụ 4: Doanh nghiệp A là đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế. Hóa đơn giá trị gia tăng gồm các chỉ tiêu như sau:

Giá bán: 100.000 đồng.

Thuế GTGT (10%): 10.000 đồng.

Giá

Tôi thắc mắc không biết đối với việc quản lý tài sản ký quỹ bù trừ của thành viên bù trừ, có quy định nào cho phép thành viên bù trừ được quyền nhận các lợi ích phát sinh từ chứng khoán ký quỹ bù trừ hay không? Thành viên bù trừ được quyền dùng tài sản ký quỹ bù trừ vào mục đích riêng không? Pháp luật hiện hành quy định như thế nào để quản lý tài

được tính bằng 30 (ba mươi) lần mức giá quy định tại khoản 1 Điều 6 Thông tư 32/2024/TT-BGTVT.

- Mức giá quý là mức thu đối với một phương tiện tham gia giao thông qua trạm thu phí trong thời hạn 90 ngày. Mức giá quý được tính bằng 3 (ba) lần mức giá tháng và chiết khấu 10%.

- Mức giá lượt, mức giá tháng, mức giá quý cho dịch vụ sử dụng đường bộ đối

, ban hành trước 25/10/2023? (Hình từ Internet)

Hiện nay có mấy phương pháp định giá đất?

Căn cứ Điều 4 Nghị định 44/2014/NĐ-CP, hiện nay có 05 phương pháp định giá đất:

- Phương pháp định giá đất

- Phương pháp so sánh trực tiếp

- Phương pháp chiết trừ

- Phương pháp thu nhập

- Phương pháp thặng dư

- Phương pháp hệ số điều chỉnh giá đất

Tuy

với tài khoản thanh toán ghi trong sổ này.

- Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam.

- Cột 2: Ghi thời hạn được chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 3: Ghi số tiền ngoại tệ (nguyên tệ) phát sinh bên Nợ.

- Cột 4: Ghi số tiền phát sinh bên Nợ được quy đổi ra đồng

thời hạn sử dụng của hàng hóa;

c) Kinh doanh hàng hóa không rõ nguồn gốc, xuất xứ;

d) Mua, bán, vận chuyển, tàng trữ, tiêu thụ khoáng sản không có nguồn gốc hợp pháp.

2. Phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với hành vi vi phạm quy định tại khoản 1 Điều này trong trường hợp hàng hóa vi phạm có giá trị từ 1.000.000 đến dưới 3.000.000 đồng

Công ty của tôi đang trong kỳ báo cáo kết quả hoạt động kinh doanh trong chế độ kế toán đối với các doanh nghiệp vừa và nhỏ. Tôi muốn hỏi mẫu báo cáo kết quả hoạt động kinh doanh viết như thế nào? Cảm ơn!

Tôi có thắc mắc liên quan đến doanh nghiệp viễn thông. Cho tôi hỏi doanh nghiệp viễn thông không tuân thủ quyết định đình chỉ giá cước của Bộ Thông tin và Truyền thông thì bị xử phạt thế nào? Câu hỏi của chị Huỳnh Hoa ở Đồng Tháp.

; thu nhập từ lãi trái phiếu, chiết khấu giá trái phiếu (trừ trái phiếu thuộc diện miễn thuế), tín phiếu kho bạc; thu nhập từ lãi chứng chỉ tiền gửi.

Lãi tiền vay bao gồm cả các khoản phí mà Bên Việt Nam phải trả theo quy định của hợp đồng.

- Thu nhập từ chuyển nhượng chứng khoán.

- Tiền phạt, tiền bồi thường thu được từ bên đối tác vi phạm hợp đồng

giá tháng được tính bằng 30 (ba mươi) lần mức giá quy định tại khoản 1 Điều 6 Thông tư 32/2024/TT-BGTVT.

- Mức giá quý là mức thu đối với một phương tiện tham gia giao thông qua trạm thu phí trong thời hạn 90 ngày. Mức giá quý được tính bằng 3 (ba) lần mức giá tháng và chiết khấu 10%.

- Mức giá lượt, mức giá tháng, mức giá quý cho dịch vụ sử dụng

Tôi có thắc mắc liên quan đến doanh nghiệp viễn thông. Cho tôi hỏi doanh nghiệp viễn thông có vị trí thống lĩnh thị trường được áp dụng giá cước dịch vụ viễn thông thấp hơn giá thành không? Câu hỏi của anh Thanh Nam ở Đồng Nai.

nguồn gốc hợp pháp.

...

12. Phạt tiền gấp hai lần mức tiền phạt quy định từ khoản 1 đến khoản 11 Điều này đối với người sản xuất, nhập khẩu thực hiện hành vi vi phạm hành chính hoặc hàng hóa vi phạm thuộc một trong các trường hợp sau đây:

a) Là thực phẩm, phụ gia thực phẩm, chất hỗ trợ chế biến thực phẩm, chất bảo quản thực phẩm, thuốc phòng bệnh và

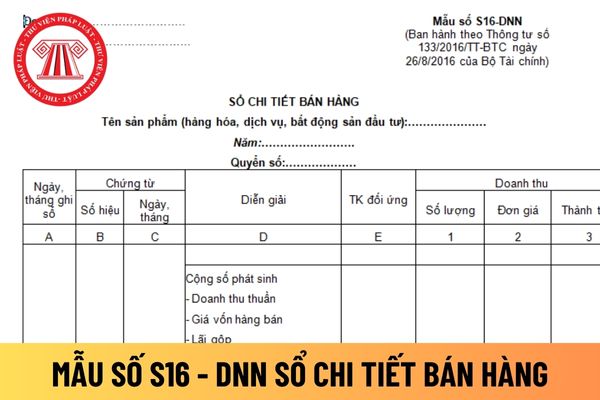

Mẫu sổ chi tiết bán hàng áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

10:54 | 06/11/2023

Mẫu sổ chi tiết bán hàng áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

10:54 | 06/11/2023