nghiệp phải nộp đủ số thuế, BHXH, BHYT, BHTN còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.

Doanh nghiệp tạm ngừng kinh doanh (Hình từ Internet)

Doanh nghiệp tạm ngừng kinh doanh có được xuất hóa

mất việc làm. Cụ thể:

Thời gian làm việc = tổng thời gian làm việc thực tế - thời gian tham gia BHTN - thời gian đã được trả trợ cấp thôi việc, trợ cấp mất việc làm.

Tiền lương để tính trợ cấp mất việc làm được quy định thế nào?

Tiền lương để tính trợ cấp mất việc làm được quy định tại khoản 5 Điều 8 Nghị định 145/2020/NĐ-CP như sau

42 Quy trình thu bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động, bệnh nghề nghiệp; cấp sổ bảo hiểm xã hội, thẻ bảo hiểm y tế ban hành kèm theo Quyết định 595/QĐ-BHXH như sau:

Quản lý đối tượng

1. Người lao động đồng thời có từ 02 HĐLĐ trở lên với nhiều đơn vị khác nhau thì đóng BHXH, BHTN theo HĐLĐ giao kết đầu

trường hợp bị chấm dứt hưởng trợ cấp thất nghiệp khi có việc làm mới thì thời gian đóng BHTN chưa được hưởng trợ cấp thất nghiệp trước đó của bạn sẽ được bảo lưu tính để hưởng trợ cấp thất nghiệp cho lần kế tiếp. Vì vậy 02 tháng của bạn sẽ được bảo lưu.

Trợ cấp thất nghiệp

Thủ tục bảo lưu thời gian chưa hưởng trợ cấp thất nghiệp được pháp luật quy

x Tỷ lệ % đóng BHXH bắt buộc, BHYT, BHTN

Trong đó, mức tiền lương tháng đóng BHXH bắt buộc là mức lương, phụ cấp lương và các khoản bổ sung khác của người lao động theo quy định của pháp luật về lao động, gồm:

- Tiền lương;

- Phụ cấp chức vụ, chức danh;

- Phụ cấp trách nhiệm;

- Phụ cấp nặng nhọc, độc hại, nguy hiểm;

- Phụ cấp thâm niên

động Việt Nam là 10.5%.

Hiện nay, công thức tính tiền đóng BHXH được xác định như sau:

Mức tiền đóng BH = Mức tiền lương tháng đóng BHXH bắt buộc x Tỷ lệ % đóng BHXH bắt buộc, BHYT, BHTN

Trong đó, mức tiền lương tháng đóng BHXH bắt buộc là mức lương, phụ cấp lương và các khoản bổ sung khác đối với người lao động theo quy định của pháp luật về lao

trả

3.1. Các trường hợp hoàn trả

a) Đơn vị giải thể, phá sản, chấm dứt hoạt động theo quy định của pháp luật hoặc di chuyển nơi đăng ký tham gia đã đóng thừa tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN.

..."

Như vậy, đối với câu hỏi của bạn thì trong trường hợp doanh nghiệp khi phá sản, giải thể không chốt sổ cho người lao động thì người lao động lên cơ

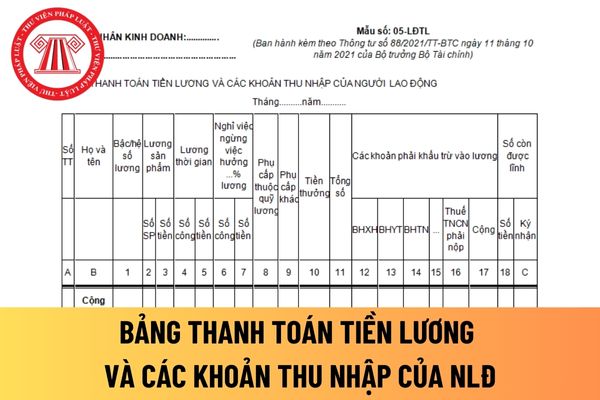

tổng số tiền lương và các khoản phụ cấp, tiền thưởng mà người lao động được hưởng.

Cột 12,13,14,15,16,17: Ghi các khoản khấu trừ lương của người lao động, bao gồm bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).... thuế thu nhập cá nhân phải nộp (TNCN) và tổng số tiền khấu trừ lương trong tháng. Trong đó cột 17 là tổng cộng

địa bàn Thành phố Hồ Chí Minh như sau:

Theo đó, về hình thức và thời gian nộp báo cáo:

(1) Đơn vị có thể lựa chọn một trong hai hình thức sau:

+ Nộp tại Cổng Dịch vụ công Quốc gia

Đơn vị thực hiện “Thủ tục liên thông đăng ký điều chỉnh đóng BHXH bắt buộc, BHYT, BHTN và báo cáo tình hình sử dụng lao động'" tại cổng thông tin điện tử: https

yêu cầu theo quy định của pháp luật

- Bảo quản, lưu trữ hồ sơ, chứng từ sổ sách liên quan đến công tác tài chính theo quy định của pháp luật

- Tham gia các hội đồng: thi đua khen thưởng, xét học bổng,…và các hoạt động tổ chức đoàn thể trong nhà trường

- Hàng tháng tính lương cho giáo viên, trích lương để đóng bảo hiểm: BHXH, BHYT, BHTN… và chi

Danh sách 100 doanh nghiệp chậm đóng bảo hiểm xã hội trên địa bàn Hà Nội tính đến đầu tháng 5/2024?

Ngày 13-5, Bảo hiểm Xã hội (BHXH) TP Hà Nội đã công bố danh sách 100 đơn vị, doanh nghiệp sử dụng lao động trên địa bàn thành phố đang chậm đóng tiền BHXH, bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN); thời gian chậm đóng kéo dài trên 6 tháng

dung phù hợp với đặc thù, tình hình doanh nghiệp, ưu tiên các nội dung như: tiền lương, tiền thưởng, thời giờ làm việc, thời giờ nghỉ ngơi, chất lượng bữa ăn ca, chính sách BHXH, BHTN, BHYT; sáng kiến, giải pháp của NLĐ góp phần nâng cao chất lượng sản phẩm, hiệu quả sản xuất, kinh doanh, cải thiện môi trường làm việc; trách nhiệm của các bên trong

Mẫu Quyết định điều chỉnh mức lương đóng BHXH từ 1/7/2024 như thế nào?

>> Xem thêm: Tổng hợp điểm mới Luật Bảo hiểm xã hội năm 2024

Tại Công văn 2156/BHXH-TST năm 2024 ngày 04/7/2024 của Bảo hiểm xã hội Việt Nam có nêu người tham gia BHXH, BHYT, BHTN, bảo hiểm TNLĐ-BNN thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định, người

được không?

Căn cứ theo quy định tại Điều 6 Quy trình Giải quyết hưởng các chế độ BHXH, chi trả các chế độ BHXH, BHTN ban hành kèm theo Quyết định 166/QĐ-BHXH năm 2019 thì sổ bảo hiểm xã hội là một trong những giấy tờ bắt buộc phải có khi nộp hồ sơ hưởng bảo hiểm xã hội một lần.

Bên cạnh đó, căn cứ khoản 5 Điều 21 Luật Bảo hiểm xã hội 2014 quy định

Quy trình thu BHXH, BHYT, BHTN, BHTNLĐ - BNN, quản lý sổ BHXH, thẻ BHYT Quyết định 595/QĐ-BHXH năm 2017 được sửa đổi bởi khoản 73 Điều 1 Quyết định 505/QĐ-BHXH năm 2020 quy định:

Quản lý dữ liệu, giá trị sử dụng thẻ BHYT

....

3. Người tham gia BHYT được thay đổi cơ sở đăng ký KCB ban đầu vào tháng đầu quý.

Như vậy, bạn có thể đề nghị thay đổi nơi

trở lên trong tháng theo quy định của pháp luật về BHXH thì không phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN nhưng vẫn được hưởng quyền lợi BHYT.

...

Theo quy định trên, nếu người lao động đã thuộc đối tượng tham gia bảo hiểm xã hội (như đã phân tích ở trên tại Luật Bảo hiểm xã hội) mà trong tháng người lao động không làm việc và không hưởng tiền

BHXH điện tử

1. Các loại chứng từ BHXH điện tử

a) Hồ sơ BHXH điện tử: hồ sơ đăng ký tham gia, cấp sổ BHXH, thẻ BHYT; hồ sơ giải quyết và chi trả các chế độ BHXH, BHYT, BHTN; hồ sơ giám định, thanh toán chi phí KCB BHYT đơn vị phải nộp theo quy định bằng phương tiện điện tử.

b) Chứng từ kế toán theo quy định của Luật kế toán 2015 và chế độ kế toán

thức sau:

+ Nộp tại Cổng Dịch vụ công Quốc gia

Đơn vị thực hiện “Thủ tục liên thông đăng ký điều chỉnh đóng BHXH bắt buộc, BHYT, BHTN và báo cáo tình hình sử dụng lao động” tại Cổng thông tin điện tử: https://dichvucong.gov.vn/

+ Nộp tại Sở Lao động - Thương binh và Xã hội

Đơn vị gửi báo cáo về Sở Lao động - Thương binh và Xã hội theo hình thức

từng đối tượng sử dụng tính ra số tiền phải trích BHXH, bảo hiểm y tế, BHTN, kinh phí công đoàn để ghi vào các dòng phù hợp cột ghi Có TK 338 (3382, 3383, 3384, 3386).

Số liệu của bảng phân bổ này được sử dụng để ghi vào các bảng kê, Nhật ký- Chứng từ và các sổ kế toán có liên quan tuỳ theo hình thức kế toán áp dụng ở đơn vị (như Sổ Cái hoặc Nhật ký

lương được truy lĩnh;

..."

Bên cạnh đó, căn cứ theo quy định tại khoản 1 Điều 18 Quy trình thu BHXH, BHYT, BHTN, BHTNLĐ – BNN, quản lý sổ BHXH, thẻ BHYTQuy trình thu bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động, bệnh nghề nghiệp; cấp sổ bảo hiểm xã hội, thẻ bảo hiểm y tế Quyết định 595/QĐ-BHXH năm 2017:

“Điều 18

Doanh nghiệp tạm ngừng kinh doanh có được xuất hóa đơn không? Nếu có thì ghi nội dung như thế nào?

05:30 | 18/02/2024

Doanh nghiệp tạm ngừng kinh doanh có được xuất hóa đơn không? Nếu có thì ghi nội dung như thế nào?

05:30 | 18/02/2024