Bút toán thống kê là gì?

Bút toán thống kê (Hình từ Internet)

Căn cứ Điều 47 Thông tư 77/2017/TT-BTC quy định về các loại bút toán như sau:

Các loại bút toán

1. Phân loại theo tiêu thức nội dung của thông tin quản lý, có các loại bút toán sau:

a) Bút toán dự toán: là bút toán kép được thực hiện tại phân hệ phân bổ ngân sách, dùng để phản

đúng thực trạng tình hình tài chính của doanh nghiệp.

2. Báo cáo tài chính phải phản ánh đúng bản chất kinh tế của các giao dịch và sự kiện hơn là hình thức pháp lý của các giao dịch và sự kiện đó (tôn trọng bản chất hơn hình thức).

3. Tài sản không được ghi nhận cao hơn giá trị có thể thu hồi; Nợ phải trả không được ghi nhận thấp hơn nghĩa vụ phải

nghiệp. Nguồn vốn đầu tư XDCB của doanh nghiệp được hình thành do Ngân sách cấp hoặc đơn vị cấp trên cấp. Vốn đầu tư XDCB của đơn vị được dùng cho việc đầu tư xây dựng mới, cải tạo, mở rộng cơ sở sản xuất, kinh doanh và mua sắm TSCĐ để đổi mới công nghệ. Công tác đầu tư XDCB ở doanh nghiệp phải chấp hành và tôn trọng các quy định về quản lý đầu tư và

thần và vật chất đối với nghệ nhân, nghệ sĩ nắm giữ và có công phổ biến nghệ thuật truyền thống, bí quyết nghề nghiệp có giá trị đặc biệt.

- Nghiên cứu áp dụng thành tựu khoa học công nghệ vào các hoạt động sau đây:

+ Thăm dò, khai quật khảo cổ; bảo quản, tu bổ, tôn tạo và phát huy giá trị di tích;

+ Thẩm định, quản lý sưu tập, bảo quản hiện vật

/2021/NĐ-CP quy định về vi phạm quy định về cấp, quản lý, sử dụng Giấy chứng minh nhân dân, Chứng minh nhân dân hoặc thẻ Căn cước công dân như sau:

"Điều 10. Vi phạm quy định về cấp, quản lý, sử dụng Giấy chứng minh nhân dân, Chứng minh nhân dân hoặc thẻ Căn cước công dân

...

4. Phạt tiền từ 4.000.000 đồng đến 6.000.000 đồng đối với một trong những

Những loại xe nào phải dán phù hiệu khi tham gia giao thông?

Căn cứ theo quy định tại khoản 1 Điều 22 Nghị định 10/2020/NĐ-CP quy định về quản lý sử dụng, cấp, cấp lại và thu hồi phù hiệu, biển hiệu như sau:

Quy định về quản lý sử dụng, cấp, cấp lại và thu hồi phù hiệu, biển hiệu

1. Đơn vị kinh doanh có Giấy phép kinh doanh vận tải bằng xe ô

tải biển hoặc đại lý, doanh nghiệp được ủy quyền niêm yết, gồm: Tên doanh nghiệp, địa chỉ giao dịch, số điện thoại, số fax, địa chỉ trang thông tin điện tử của doanh nghiệp.

...

Như vậy, theo quy định của pháp luật thì trong nội dung niêm yết giá vận chuyển bằng đường biển, phụ thu thì mức giá niêm yết đã bao gồm giá dịch vụ liên quan và các loại

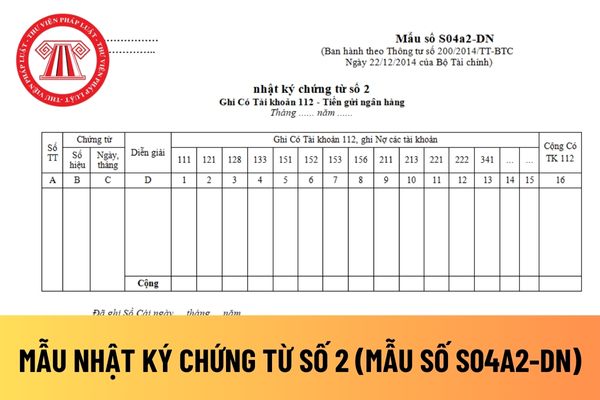

tư nhân dùng để phản ánh số phát sinh bên Có TK 112 "Tiền gửi Ngân hàng" đối ứng Nợ với các tài khoản có liên quan.

Kết cấu và phương pháp ghi sổ được quy định tại Mẫu số S04a2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

NKCT số 2 gồm có các cột số thứ tự, số hiệu, ngày tháng của chứng từ ghi sổ, diễn giải nội dung nghiệp vụ ghi

khoản kế toán như sau:

Phương pháp hạch toán, kế toán

1. Phương pháp mở và hạch toán trên các tài khoản:

a) TCTCVM được mở thêm các tài khoản cấp 4 và các tài khoản cấp 5 đối với những tài khoản quy định Phụ lục 01 ban hành kèm theo Thông tư này nhằm phục vụ yêu cầu quản lý nghiệp vụ của TCTCVM nhưng phải phù hợp với nội dung, kết cấu và phương pháp

của cơ sở bưu điện, cơ sở viễn thông, trung tâm lưu trữ, quản lý dữ liệu, cơ sở phát thanh, truyền hình cao từ 5 tầng trở lên hoặc có khối tích từ 5.000 m3 trở lên.

- Nhà trẻ, trường mẫu giáo, mầm non cao từ 03 tầng trở lên hoặc có khối tích từ 3.000 m3 trở lên; trường tiểu học, trung học cơ sở, trung học phổ thông, trường phổ thông có nhiều cấp học

định phân chia các khoản thu và nhiệm vụ chi giữa ngân sách trung ương và ngân sách địa phương; mức giới hạn an toàn nợ quốc gia, nợ công, nợ chính phủ; dự toán ngân sách nhà nước và phân bổ ngân sách trung ương; phê chuẩn quyết toán ngân sách nhà nước;

b) Chính phủ, cơ quan quản lý nhà nước và tổ chức, cơ quan khác của Nhà nước sử dụng trong công

với thẻ trả trước định danh tương ứng tại cột 9 và 10.

- Tại Cột (14): Ghi rõ một hoặc nhiều lý do bằng số (1, 2, 3, 4, 5, 6, 7, 8, 9) tương ứng như sau:

+ Thẻ ghi nợ gắn với tài khoản thanh toán, ví điện tử nằm trong danh sách tài khoản thanh toán, ví điện tử nghi ngờ gian lận, giả mạo, vi phạm pháp luật;

+ Thông tin, tài liệu, dữ liệu do chủ thẻ

tổng hợp kết quả hoạt động quản lý thuế của cơ quan thuế các cấp (bao gồm số thuế phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ).

Lập báo cáo kế toán thuế là gì? Thời điểm chốt số liệu để lập báo cáo kế toán thuế nội địa là khi nào? (hình từ internet)

Thời điểm chốt số liệu để lập báo cáo kế toán

, trật tự xã hội đã được cấp có thẩm quyền ban hành;

- Có văn bản đề nghị của Thủ trưởng, Phó Thủ trưởng cơ quan điều tra; văn bản đề nghị của cơ quan chức năng liên quan về dừng phương tiện giao thông để kiểm soát phục vụ công tác bảo đảm an ninh, trật tự; đấu tranh phòng, chống tội phạm; phòng, chống thiên tai, cháy nổ; phòng, chống dịch bệnh; cứu

Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam); khoản vay qua đêm trong thanh toán điện tử liên ngân hàng; khoản bán có kỳ hạn giấy tờ có giá (trừ đi khoản bán có kỳ hạn trái phiếu phát hành trực tiếp cho tổ chức tín dụng bán nợ để mua nợ xấu theo giá trị thị trường của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam) qua nghiệp

lý kịp thời.

+ Nến đến cuối tháng vẫn chưa xác định được nguyên nhân chênh lệch thì kế toán ghi sổ theo số liệu của Ngân hàng trên giấy báo Nợ, báo Có hoặc bản sao kê. Số chênh lệch (nếu có) ghi vào bên Nợ TK 138 “Phải thu khác” (1388) (nếu số liệu của kế toán lớn hơn số liệu của Ngân hàng) hoặc ghi vào bên Có TK 338 “Phải trả, phải nộp khác” (3388

về:

+ Bên cho vay và bên vay (họ tên, địa chỉ, số CMND/CCCD).

+ Số tiền vay, thời hạn trả nợ.

+ Lãi suất (nếu có) và cách tính lãi.

+ Các điều kiện hoặc cam kết khác.

- Nên có người làm chứng hoặc công chứng, chứng thực để tăng tính ràng buộc pháp lý.

- Chỉ nên áp dụng với các khoản vay nhỏ.

- Giấy vay tiền nên được soạn thảo và ký kết trực

nhiệm của bên đi vay:

Trách nhiệm của bên đi vay

1. Tuân thủ các quy định về điều kiện vay nước ngoài tại Thông tư này và quy định của pháp luật hiện hành về quản lý ngoại hối.

2. Tự chịu trách nhiệm tuân thủ các quy định của pháp luật dân sự, pháp luật về doanh nghiệp, pháp luật về đầu tư, giao dịch bảo đảm, phòng chống rửa tiền, pháp luật chuyên

.

- Chủ trì, phối hợp với Vụ Quản lý đầu tư quỹ đối chiếu số tiền đã đầu tư, số tiền đã thu nợ gốc, lãi từ hoạt động đầu tư và tổ chức hạch toán kế toán đối với hoạt động đầu tư từ quỹ bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế.

- Thực hiện lập báo cáo tài chính, báo cáo tài chính quỹ bảo hiểm tại Bảo hiểm xã hội Việt Nam. Chủ trì tổng hợp và

ngày dương lịch, số ở dưới là ngày âm lịch

Theo lịch trên, 3 10 2024 dương lịch sẽ là 1 9 âm lịch 2024, 3 10 2024 dương lịch trúng thứ 5.

Ngày 3 10 2024 là ngày truyền thống của các ngành sau:

(1) Ngày Truyền thống ngành Quản lý đất đai Việt Nam (Điều 1 Quyết định 850/QĐ-TTg năm 2010)

(2) Ngày truyền thống ngành Khí tượng thủy văn Việt Nam (Điều 1

Bút toán thống kê dùng để ghi chép các tài khoản ngoài Bảng cân đối tài khoản có mấy loại? Bút toán thống kê là gì?

14:04 | 31/10/2022

Bút toán thống kê dùng để ghi chép các tài khoản ngoài Bảng cân đối tài khoản có mấy loại? Bút toán thống kê là gì?

14:04 | 31/10/2022