kho) tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Nợ của các TK 151, 152, 153, 154, 155, 156, 157 sau khi trừ đi số dư Có của TK 2294.

- Giá trị còn lại của TSCĐ và BĐSĐT (Mã số 150)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại (nguyên giá trừ giá trị hao mòn lũy kế) của các loại tài sản cố định và BĐSĐT tại thời điểm

Tôi muốn hỏi, công ty xác định và thay đổi thời gian trích khấu hao của tài sản cố định hữu hình thế nào? Doanh nghiệp trích khấu hao nhanh vượt 2 lần mức quy định thì tính thuế thu nhập trong kỳ ra sao? Cảm ơn!

Theo quy định thì các tài sản cố định tại doanh nghiệp công lập phải được tính mức hao mòn tài sản. Vậy công thức để tính mức hao mòn tài sản như thế thế nào? Thực hiện tính hao mòn tài sản theo nguyên tắc nào?

Tại sao cần xem xét khấu hao tài sản cố định hữu hình? Có bao nhiêu phương pháp khấu hao tài sản cố định hữu hình? Phương pháp khấu hao tài sản cố định hữu hình phải được xem xét lại định kỳ vào thời điểm nào?

thanh toán cho bên bán theo thỏa thuận thì bên bán có quyền đòi lại tài sản. Bên bán hoàn trả cho bên mua số tiền bên mua đã thanh toán sau khi trừ giá trị hao mòn tài sản do sử dụng. Trường hợp bên mua làm mất, hư hỏng tài sản thì bên bán có quyền yêu cầu bồi thường thiệt hại.

Ngoài ra, việc bảo lưu quyền sở hữu sẽ phát sinh hiệu lực đối kháng với

Cho chị hỏi trong khách sạn bên chị thì một món ví dụ máy lạnh thì dưới 30 triệu thì có được gộp chung với cái màn vải tổng là mấy trăm triệu để xét tài sản cố định hay không? Trường hợp nào tài sản cố định sẽ không phải trích khấu hao? - Câu hỏi của chị Bạch Liên (Hải Phòng).

trao đổi bằng TSCĐ, khi đưa TSCĐ đem trao đổi, kế toán ghi giảm TSCĐ:

Nợ TK 811 - Chi phí khác (giá trị còn lại của TSCĐ đưa đi trao đổi)

Nợ TK 214 - Hao mòn TSCĐ (giá trị hao mòn)

Có TK 211 - TSCĐ hữu hình (nguyên giá).

Đồng thời ghi tăng thu nhập khác và tăng khoản đầu tư vào công ty liên doanh do trao đổi TSCĐ:

Nợ TK 222 - Đầu tư vào công ty

Xin chào ban biên tập, tôi là P.Q, tôi muốn tìm hiểu quy định về quản lý tài sản kết cấu hạ tầng giao thông đường bộ là tài sản cố định. Vậy trường hợp tài sản hạ tầng giao thông đường bộ không còn nhu cầu sử dụng nhưng chưa tính hết hao mòn sẽ được xử lý như thế nào? Cơ quan nào được giao quản lý tài sản hạ tầng giao thông đường bộ? Cảm ơn!

Trường hợp doanh nghiệp nhà nước phải giải thể vậy thì có phải thực hiện tính mức hao mòn tài sản đối với các tài sản cố định của doanh nghiệp nhà nước hay không? Doanh nghiệp tiếp nhận tài sản cố định của doanh nghiệp giải thể tính mức hao mòn tài sản như thế nào?

đất hoặc nhận chuyển nhượng quyền sử dụng đất lâu dài hợp pháp.

- Các tài sản cố định loại 6 được quy định tại khoản 2 Điều 1 Thông tư 147/2016/TT-BTC không phải trích khấu hao, chỉ mở sổ chi tiết theo dõi giá trị hao mòn hàng năm của từng tài sản và không được ghi giảm nguồn vốn hình thành tài sản

Cho tôi hỏi là Quỹ phát triển khoa học và công nghệ của tổ chức tài chính vi mô có được phép sử dụng cho đầu tư khoa học và công nghệ ở nước ngoài? Hệ thống tài khoản kế toán 483 về quỹ phát triển khoa học và công nghệ gồm những tài khoản cấp 2 nào và có kết cấu ra sao? Câu hỏi của anh L đến từ Quảng Trị.

pháp.

Các tài sản cố định loại 6 được quy định tại Khoản 2 Điều 1 Thông tư này không phải trích khấu hao, chỉ mở sổ chi tiết theo dõi giá trị hao mòn hàng năm của từng tài sản và không được ghi giảm nguồn vốn hình thành tài sản.

Bên cạnh đó, theo quy định tại điểm 2.2 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC, quy định về các khoản chi không được trừ

Bên mượn tài sản có phải chịu trách nhiệm về những hao mòn của tài sản? Bên mượn tài sản được cho người khác mượn lại tài sản không? Bên cho mượn tài sản có quyền và nghĩa vụ gì? Đối tượng của hợp đồng mượn tài sản là gì?

bị công trình gồm: tên tài sản; nguyên giá tài sản, giá trị hao mòn hoặc khấu hao, thời gian bảo dưỡng, sửa chữa tài sản gần nhất; lý do, mục tiêu, khối lượng công việc bảo dưỡng, sửa chữa; dự kiến chi phí, thời gian thực hiện và thời gian hoàn thành.

Theo đó, định kỳ hằng năm, căn cứ vào hướng dẫn xây dựng thu chi của Tổng liên đoàn lao động Việt

Thông tin về tài sản kết cấu chợ được cập nhật vào cơ sở dữ liệu về tài sản kết cấu hạ tầng chợ để làm gì? Thông tin trong Cơ sở dữ liệu về tài sản kết cấu hạ tầng chợ có giá trị pháp lý không? Xây dựng cơ sở dữ liệu về tài sản kết cấu hạ tầng chợ phải đảm bảo yêu cầu gì? Có thực hiện trích khấu hao đối với tài sản kết cấu hạ tầng chợ?

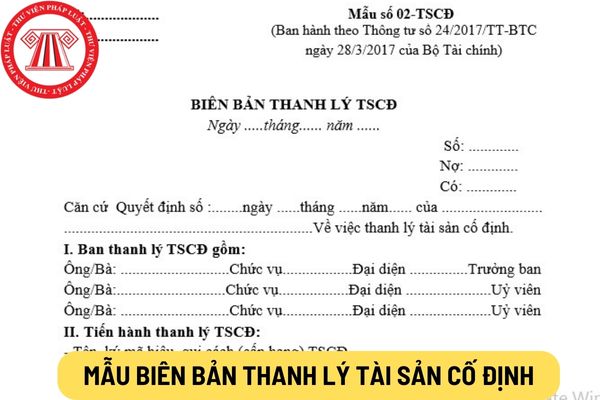

thanh lý TSCĐ được ghi chép ở Mục I.

Ở Mục II ghi các chỉ tiêu chung về TSCĐ có quyết định thanh lý như:

- Tên, ký hiệu TSCĐ, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ đó.

Mục III ghi kết luận của Ban thanh lý, ghi ý kiến nhận xét

Mẫu quy định danh mục và giá quy ước tài sản cố định đặc thù đối với tài sản tại cơ quan nhà nước có nội dung như thế nào? - Câu hỏi của anh Hùng tại Gia Lai.

Khấu hao là gì? Các khoản chi phí khấu hao tài sản cố định nào không được trừ khi tính thuế thu nhập doanh nghiệp? Thời gian bắt đầu trích khấu hao tài sản cố định là khi nào? - câu hỏi của anh T. (Hà Nội)

Mẫu báo cáo tình hình tài chính dành cho doanh nghiệp siêu nhỏ? Lập chỉ tiêu trong Báo cáo tình hình tài chính cần lưu ý gì?

14:57 | 03/04/2023

Mẫu báo cáo tình hình tài chính dành cho doanh nghiệp siêu nhỏ? Lập chỉ tiêu trong Báo cáo tình hình tài chính cần lưu ý gì?

14:57 | 03/04/2023