hơn bình thường và có chính sách ưu đãi phù hợp của Nhà nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị trường,...). Gộp phụ cấp đặc biệt, phụ cấp thu hút và trợ cấp công tác lâu năm ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn thành phụ cấp công tác ở

/2021/TT-BTP ), bao gồm:

(1) Quản lý công chứng viên hành nghề tại tổ chức mình trong việc tuân thủ pháp luật và quy tắc đạo đức hành nghề công chứng.

(2) Chấp hành quy định của pháp luật về lao động, thuế, tài chính, thống kê.

(3) Thực hiện chế độ làm việc theo ngày, giờ làm việc của cơ quan hành chính nhà nước.

(4) Niêm yết lịch làm việc, thủ tục

dụng hóa đơn điện tử có mã của cơ quan thuế;

- Sử dụng hóa đơn mua hàng hóa, dịch vụ có ngày lập trên hóa đơn từ ngày cơ quan thuế xác định bên bán không hoạt động tại địa chri kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền.

- Sử dụng hóa đơn, chứng từ mua hàng hóa, dịch vụ có ngày lập trên hóa đơn, chứng từ trước ngày xác định bên lập hóa

, viên chức và lực lượng vũ trang có nhiều khó khăn, vướng mắc, bất cập nên cần rà soát, nghiên cứu kỹ lưỡng, thấu đáo, toàn diện; đồng thời, phải sửa đổi, bổ sung rất nhiều các quy định của Đảng và pháp luật của Nhà nước để trình Trung ương xem xét, điều chỉnh một số nội dung của Nghị quyết 27-NQ/TW cho phù hợp với tình hình thực tiễn.

Từ tình hình

nước về đất đai.

- Vi phạm chính sách về đất đai đối với đồng bào dân tộc thiểu số.

- Lợi dụng chức vụ, quyền hạn để làm trái quy định của pháp luật về quản lý đất đai.

- Không cung cấp thông tin hoặc cung cấp thông tin đất đai không chính xác, không đáp ứng yêu cầu về thời hạn theo quy định của pháp luật.

- Không ngăn chặn, không xử lý hành vi vi

tầng xã hội; ô nhiễm môi trường và thích ứng với biến đổi khí hậu; hiệu lực và hiệu quả quản lý nhà nước, cải cách thủ tục hành chính, cải thiện môi trường đầu tư; phục hồi và phát triển kinh tế do ảnh hưởng của đại dịch COVID-19;

+ Xác định các khâu đột phá: đột phá trong thực hiện cơ chế, chính sách đặc thù của Thành phố Hồ Chí Minh, trong đó chú

hiện hoặc không xác định được khách hàng để trả lại thì nộp toàn bộ số tiền chênh lệch vào ngân sách nhà nước."

Theo đó, thu giá dịch vụ hoa tiêu hàng hải nằm ngoài khung giá do Bộ Giao thông vận tải quy định sẽ bị xử phạt từ 25 đến 30 triệu đồng.

Tuy nhiên, quy định này đã bị bãi bỏ bởi khoản 43 Điều 1 Nghị định 123/2021/NĐ-CP.

:

Kinh phí hoạt động của Hội đồng

Kinh phí hoạt động của Hội đồng do ngân sách nhà nước bảo đảm; được bố trí trong dự toán chi thường xuyên của Cơ quan Thường trực Hội đồng và sử dụng theo quy định về tài chính hiện hành.

Như vậy, theo quy định thì kinh phí hoạt động của Hội đồng phối hợp phổ biến giáo dục pháp luật Bộ Công an được bố trí trong dự

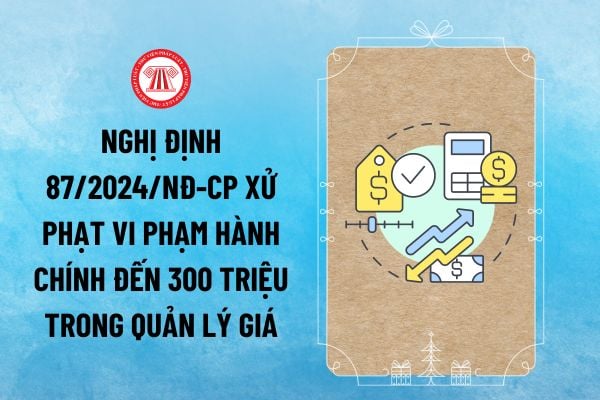

phục hậu quả trong quản lý giá (bao gồm: hoạt động quản lý, điều tiết giá của Nhà nước; cơ sở dữ liệu về giá; thẩm định giá; thanh tra chuyên ngành về giá, kiểm tra việc chấp hành pháp luật về giá, thẩm định giá) và việc đăng tải thông tin vi phạm pháp luật về giá, thẩm định giá trên phương tiện thông tin đại chúng.

Tại khoản 3 Điều 3 Nghị định 87

quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế được miễn, giảm, hoàn, không thu không đúng, tiền chậm nộp vào ngân sách nhà nước trong thời hạn 10 năm trở về trước kể từ ngày phát hiện hành vi vi phạm.

Trường hợp người nộp thuế

tiền thuế thiếu, số tiền thuế trốn, số tiền thuế được miễn, giảm, hoàn, không thu không đúng, tiền chậm nộp vào ngân sách nhà nước trong thời hạn 10 năm trở về trước kể từ ngày phát hiện hành vi vi phạm.

Trường hợp người nộp thuế không đăng ký thuế thì phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, tiền chậm nộp cho toàn bộ thời gian trở về trước

hạn, hoặc thương nhân đầu mối kinh doanh xăng dầu chủ động đăng ký không tiếp tục làm thương nhân đầu mối kinh doanh xăng dầu, hoặc doanh nghiệp là thương nhân đầu mối kinh doanh xăng dầu bị phá sản, giải thể, thương nhân đầu mối kinh doanh xăng dầu có nghĩa vụ chuyển, nộp toàn bộ số dư Quỹ bình ổn giá xăng dầu vào ngân sách nhà nước (nếu Quỹ bình ổn

cùng kỳ lương hàng tháng; đối tượng thuộc đơn vị nào do đơn vị đó chi trả và hạch toán vào mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Thanh tra viên thuộc Thanh tra quốc phòng không được hưởng phụ cấp đặc thù trong các trường hợp sau:

- Thời gian được cử đi công tác, làm việc, học tập ở nước ngoài

08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Theo đó, Chánh án Tòa án quân sự trung ương không được hưởng chế độ phụ cấp đặc thù trong trường hợp sau:

- Thời gian được cử đi công tác, làm việc, học tập ở nước ngoài được hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định 204/2004/NĐ-CP;

- Thời gian đi

mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Theo quy định Viện trưởng Viện kiểm sát quân sự khu vực không được hưởng chế độ phụ cấp đặc thù trong khoảng thời gian được cử đi công tác, làm việc, học tập ở nước ngoài được hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định 204/2004/NĐ

và hạch toán vào mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Như vậy, Chấp hành viên thi hành án quân khu, quân chủng Hải quân không được hưởng chế độ phụ cấp đặc thù trong khoảng thời gian sau đây:

- Thời gian được cử đi công tác, làm việc, học tập ở nước ngoài được hưởng 40% tiền lương theo quy

hàng tháng; đối tượng thuộc đơn vị nào do đơn vị đó chi trả và hạch toán vào mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Như vậy, Thẩm tra viên Tòa án quân sự trung ương không được hưởng chế độ phụ cấp đặc thù trong khoảng thời gian sau đây:

- Thời gian được cử đi công tác, làm việc, học tập ở nước

đơn vị đó chi trả và hạch toán vào mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Theo quy định Phó Chánh án Tòa án quân sự khu vực không được hưởng chế độ phụ cấp đặc thù trong các trường hợp sau đây:

- Thời gian được cử đi công tác, làm việc, học tập ở nước ngoài được hưởng 40% tiền lương theo quy

đó chi trả và hạch toán vào mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Theo đó, Thư ký Tòa án tại Tòa án quân sự trung ương không được hưởng phụ cấp đặc thù trong trường hợp sau:

- Thời gian được cử đi công tác, làm việc, học tập ở nước ngoài được hưởng 40% tiền lương theo quy định tại khoản 4

đơn vị đó chi trả và hạch toán vào mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Như vậy, trong trường hợp sau đây Phó Viện trưởng Viện kiểm sát quân sự trung ương không được hưởng phụ cấp đặc thù:

- Thời gian được cử đi công tác, làm việc, học tập ở nước ngoài được hưởng 40% tiền lương theo quy định

Bảng lương mới của Quân đội, Công an có tính theo hệ số không? Quân đội, Công an có mấy bảng lương mới?

17:33 | 17/10/2023

Bảng lương mới của Quân đội, Công an có tính theo hệ số không? Quân đội, Công an có mấy bảng lương mới?

17:33 | 17/10/2023

.png)