công đoàn chậm đóng, đóng chưa đủ hoặc chưa đóng và khoản tiền lãi của số tiền kinh phí công đoàn chưa đóng, chậm đóng theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt đối với hành vi vi phạm quy định tại khoản 1 và khoản 2 Điều này.

Theo đó, doanh nghiệp không đóng kinh phí công

pháp luật thuế theo quy định.

Bên cạnh đó, căn cứ Luật Quản lý thuế 2019 và Nghị định 125/2020/NĐ-CP, một số các hành vi vi phạm pháp luật về thuế được kể đến như:

- Vi phạm các thủ tục thuế

- Chậm nộp tiền thuế

- Khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn

- Trốn thuế, gian lận thuế

Sẽ bổ sung chế tài xử lý

đánh bạc trái phép dưới bất kỳ hình thức nào được thua bằng tiền hay hiện vật trị giá từ 5.000.000 đồng đến dưới 50.000.000 đồng hoặc dưới 5.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi này hoặc hành vi quy định tại Điều 322 của Bộ luật này hoặc đã bị kết án về tội này hoặc tội quy định tại Điều 322 của Bộ luật này, chưa được xóa án

pháp có được do thực hiện hành vi vi phạm quy định tại khoản 1; khoản 2; các điểm a và b khoản 3; các điểm b, c và d khoản 4 và khoản 5 Điều này.

Như vậy ngoài bị phạt tiền thì người chơi chẵn lẻ, tài xỉu qua ví điện tử còn bị tịch thu tang vật, phương tiện vi phạm hành chính (Ví dụ: điện thoại) và buộc nộp lại số lợi bất hợp pháp có được do thực

quyền:

a) Phạt cảnh cáo;

b) Phạt tiền đến 50.000.000 đồng đối với hành vi vi phạm trong lĩnh vực đăng ký doanh nghiệp; đến 150.000.000 đồng đối với hành vi vi phạm trong lĩnh vực đấu thầu, đầu tư; đến 200.000.000 đồng đối với hành vi vi phạm trong lĩnh vực quy hoạch;

c) Áp dụng các biện pháp khắc phục hậu quả được quy định tại Nghị định này

: 13.800,25 USD - Mười ba nghìn tám trăm đô la Mỹ và hai mươi nhăm xu, ví dụ: 5.000,50 EUR- Năm nghìn ơ-rô và năm mươi xu).

- Trường hợp bán hàng hóa phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối và được nộp thuế bằng ngoại tệ thì tổng số tiền thanh toán thể hiện trên hóa đơn theo ngoại tệ, không phải quy đổi ra đồng

tổ chức lại được quản lý, sử dụng theo quy định tại Điều 55 Nghị định 151/2017/NĐ-CP; trường hợp đơn vị sự nghiệp công đã thực hiện quyết toán tài chính thì số tiền thu được từ xử lý tài sản (sau khi trừ đi các chi phí có liên quan) được nộp vào ngân sách nhà nước;

Trường hợp đơn vị sự nghiệp công đã chấm dứt hoạt động nhưng chưa hoàn thành việc xử

đảm bảo những điều kiện sau:

(1) Có hợp đồng mua bán, thuê mua được lập theo quy định tại Điều 6 Nghị định 02/2022/NĐ-CP. Trường hợp các bên đã ký hợp đồng trước ngày 01/03/2022 thì phải có hợp đồng đã ký kết.

(2) Thuộc diện chưa nộp hồ sơ đề nghị cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản

dự án đầu tư xây dựng nhà ở không được yêu cầu tổ chức tín dụng, chi nhánh ngân hàng nước ngoài trích kinh phí mà các bên đã nộp vào tài khoản đã lập theo quy định tại điểm này để sử dụng vào bất kỳ mục đích nào khác khi chưa bàn giao kinh phí bảo trì cho Ban quản trị nhà chung cư.

Lưu ý: Trường hợp trong thời gian chưa bàn giao kinh phí bảo trì

Điều 7 Thông tư 163/2016/TT-BTC như sau:

Quản lý và sử dụng phí

Tổ chức thu phí được để lại 90% tổng số tiền phí thu được để trang trải chi phí theo quy định tại khoản 2 Điều 5 Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật phí và lệ phí; nộp 10% số tiền phí thu được

Vợ chồng tôi không có con ruột, nên tôi và vợ đã nhận một cháu làm con nuôi từ nhỏ. Nay cháu đã lớn và có gia đình. Nên vợ chồng tôi muốn tặng cho đất làm quà cưới cho con. Cho tôi hỏi, cha mẹ nuôi tặng cho đất cho con nuôi thì cần phải nộp những loại thuế nào? Có được miễn thuế nào không? Nếu có thì hồ sơ thủ tục miễn thuế đối với trường hợp tặng

và giáo dục đại học thuộc đối tượng được miễn giảm học phí, hỗ trợ tiền đóng học phí, chi phí học tập nộp Đơn (theo mẫu tại Phụ lục II; Phụ lục III; Phụ lục IV; Phụ lục V; Phụ lục VI, Phụ lục VII Nghị định này) và bản sao chứng thực hoặc bản sao kèm bản chính để đối chiếu hoặc bản sao từ sổ gốc một trong các giấy tờ được quy định tại khoản 1 Điều

bản sao có chứng thực hoặc bản sao kèm theo bản chính để đối chiếu hoặc bản sao điện tử có chứng thực từ bản chính:

+ Các văn bản chứng minh đã thực hiện nghĩa vụ quy định tại các điểm a, b, c, đ, e và g khoản 2 Điều 55 Luật Khoáng sản 2010 tính đến thời điểm đề nghị trả lại, bao gồm:

Nộp tiền cấp quyền khai thác khoáng sản, lệ phí cấp Giấy phép

sổ kế toán và lập Báo cáo tài chính theo một đơn vị tiền tệ thống nhất là Đồng Việt Nam, hoặc đơn vị tiền tệ chính thức sử dụng trong kế toán. Việc quy đổi đồng ngoại tệ ra đồng Việt Nam phải căn cứ vào:

- Tỷ giá giao dịch thực tế;

- Tỷ giá ghi sổ kế toán.

Khi xác định nghĩa vụ thuế (kê khai, quyết toán và nộp thuế), doanh nghiệp thực hiện theo

doanh, mua, bán hàng hóa tại địa phương.

+ Đối tượng được phép sử dụng: Tổ chức, cá nhân có đăng ký cư trú, đăng ký hoạt động kinh doanh tại địa điểm nêu tại điểm b, khoản 2 Điều 7 Quy định ban hành kèm theo Quyết định 32/2023/QĐ-UBND.

- Điểm bố trí các công trình, tiện ích phục vụ giao thông công cộng, lắp đặt các công trình tạm, các công trình phục

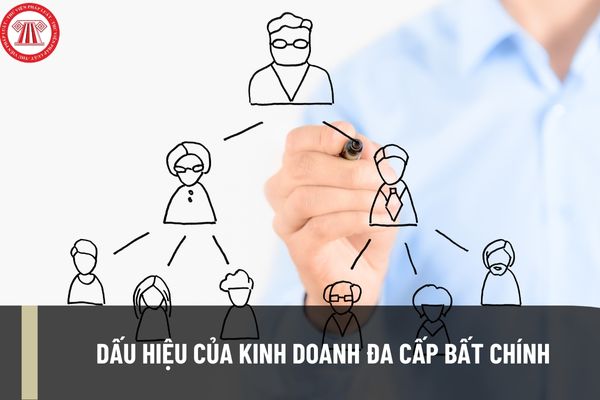

cầu người khác phải đặt cọc hoặc nộp một khoản tiền nhất định để được ký hợp đồng tham gia bán hàng đa cấp

Dấu hiệu 2: Yêu cầu người khác phải mua một số lượng hàng hóa nhất định để được ký hợp đồng tham gia bán hàng đa cấp

Dấu hiệu 3: Cho người tham gia bán hàng đa cấp nhận tiền hoặc lợi ích kinh tế khác từ việc giới thiệu người khác tham gia vào

sách Nhà nước bố trí kinh phí để in tem; số tiền thu được từ bán tem (sau khi nộp thuế theo quy định) được nộp toàn bộ vào ngân sách Nhà nước.

Như vậy, theo quy định trên thì cơ quan thuế thực hiện bán tem điện tử thuốc lá sản xuất để tiêu thụ trong nước cho các tổ chức, cá nhân có Giấy phép sản xuất sản phẩm thuốc lá (bao gồm Giấy phép sản xuất rượu

sơ yêu cầu;

c) Có đề xuất giá trị nộp ngân sách nhà nước bằng tiền ngoài các nghĩa vụ của nhà đầu tư đối với ngân sách nhà nước theo quy định của pháp luật hiện hành (M3) không thấp hơn giá sàn được phê duyệt trong hồ sơ yêu cầu.

Theo đó, đối với dự án đầu tư có sử dụng đất thì nhà đầu tư cần đáp ứng được cá điều kiện sau để có thể xét duyệt trúng

tại khoản 1 Điều 16 của Nghị định này.

2. Việc phát hành, sửa đổi, làm rõ hồ sơ mời thầu thực hiện theo quy định tại các khoản 2, 3 và 4 Điều 16 của Nghị định này.

3. Việc chuẩn bị, nộp, tiếp nhận, quản lý, sửa đổi, thay thế, rút hồ sơ dự thầu thực hiện theo quy định tại Điều 17 của Nghị định này.

4. Mở thầu:

a) Việc mở thầu phải được tiến hành

Doanh nghiệp có được lấy lại kinh phí công đoàn đã đóng? Doanh nghiệp không đóng kinh phí công đoàn cho toàn bộ người lao động thì bị xử phạt tối đa bao nhiêu?

07:57 | 07/10/2022

Doanh nghiệp có được lấy lại kinh phí công đoàn đã đóng? Doanh nghiệp không đóng kinh phí công đoàn cho toàn bộ người lao động thì bị xử phạt tối đa bao nhiêu?

07:57 | 07/10/2022