Tờ khai thuế GTGT áp dụng tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính?

- Tờ khai thuế GTGT áp dụng tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính?

- Người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính nộp tờ khai thuế GTGT tại đâu?

- Nhiệm vụ của cơ quan thuế là gì?

Tờ khai thuế GTGT áp dụng tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính?

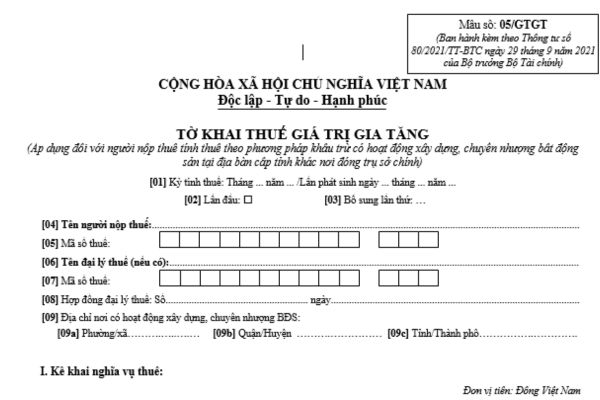

Tờ khai thuế GTGT áp dụng tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính là Mẫu số 05/GTGT ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC như sau:

TẢI VỀ Mẫu tờ khai thuế GTGT

Tờ khai thuế GTGT áp dụng tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính? (Hình từ Internet)

Người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính nộp tờ khai thuế GTGT tại đâu?

Người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính nộp tờ khai thuế GTGT tại đâu thì căn cứ theo điểm c khoản 3 Điều 13 Thông tư 80/2021/TT-BTC có quy định:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

3. Khai thuế, nộp thuế:

...

c) Đối với hoạt động xây dựng:

c.1) Người nộp thuế là nhà thầu xây dựng, ký hợp đồng trực tiếp với chủ đầu tư để thi công công trình xây dựng tại tỉnh khác với nơi có trụ sở chính của người nộp thuế, bao gồm cả công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh thì người nộp thuế thực hiện khai thuế giá trị gia tăng của các công trình, hạng mục công trình đó với cơ quan thuế nơi có công trình xây dựng theo mẫu số 05/GTGT ban hành kèm theo phụ lục II Thông tư này; nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có công trình xây dựng. Trường hợp Kho bạc Nhà nước đã thực hiện khấu trừ theo quy định tại khoản 5 Điều này thì người nộp thuế không phải nộp tiền vào ngân sách nhà nước tương ứng với số tiền thuế Kho bạc Nhà nước đã khấu trừ.

c.2) Người nộp thuế phải tổng hợp doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng vào hồ sơ khai thuế tại trụ sở chính để xác định số thuế phải nộp cho toàn bộ hoạt động sản xuất kinh doanh tại trụ sở chính. Số thuế giá trị gia tăng đã nộp tại tỉnh nơi có công trình xây dựng được bù trừ với số thuế giá trị gia tăng phải nộp tại trụ sở chính.

...

Theo đó, người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính nộp tờ khai thuế GTGT tại cơ quan thuế nơi có công trình xây dựng và nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có công trình xây dựng.

Trường hợp Kho bạc Nhà nước đã thực hiện khấu trừ theo quy định tại khoản 5 Điều 13 Thông tư 80/2021/TT-BTC thì người nộp thuế không phải nộp tiền vào ngân sách nhà nước tương ứng với số tiền thuế Kho bạc Nhà nước đã khấu trừ.

Lưu ý:

- Người nộp thuế phải tổng hợp doanh thu chưa có thuế giá trị gia tăng đối với hoạt động xây dựng vào hồ sơ khai thuế tại trụ sở chính để xác định số thuế phải nộp cho toàn bộ hoạt động sản xuất kinh doanh tại trụ sở chính.

- Số thuế giá trị gia tăng đã nộp tại tỉnh nơi có công trình xây dựng được bù trừ với số thuế giá trị gia tăng phải nộp tại trụ sở chính.

Nhiệm vụ của cơ quan thuế là gì?

Nhiệm vụ của cơ quan quản lý thuế được quy định tại Điều 18 Luật Quản lý thuế 2019, cụ thể như sau:

- Tổ chức thực hiện quản lý thu thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định của pháp luật về thuế và quy định khác của pháp luật có liên quan.

- Tuyên truyền, phổ biến, hướng dẫn pháp luật về thuế; công khai các thủ tục về thuế tại trụ sở, trang thông tin điện tử của cơ quan quản lý thuế và trên các phương tiện thông tin đại chúng.

- Giải thích, cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế cho người nộp thuế; cơ quan thuế có trách nhiệm công khai mức thuế phải nộp của hộ kinh doanh, cá nhân kinh doanh trên địa bàn xã, phường, thị trấn.

- Bảo mật thông tin của người nộp thuế, trừ các thông tin cung cấp cho cơ quan có thẩm quyền hoặc thông tin được công bố công khai theo quy định của pháp luật.

- Thực hiện việc miễn thuế; giảm thuế; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; miễn tiền chậm nộp, tiền phạt; không tính tiền chậm nộp; gia hạn nộp thuế; nộp dần tiền thuế nợ; khoanh tiền thuế nợ, không thu thuế; xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa; hoàn thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan.

- Xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật.

- Giải quyết khiếu nại, tố cáo liên quan đến việc thực hiện pháp luật về thuế theo thẩm quyền.

- Giao biên bản, kết luận, quyết định xử lý về thuế sau kiểm tra thuế, thanh tra thuế cho người nộp thuế và giải thích khi có yêu cầu.

- Bồi thường thiệt hại cho người nộp thuế theo quy định của pháp luật về trách nhiệm bồi thường của Nhà nước.

- Giám định để xác định số tiền thuế phải nộp của người nộp thuế theo trưng cầu, yêu cầu của cơ quan nhà nước có thẩm quyền.

- Xây dựng, tổ chức hệ thống thông tin điện tử và ứng dụng công nghệ thông tin để thực hiện giao dịch điện tử trong lĩnh vực thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hướng dẫn tuyên truyền kỷ niệm 50 năm ngày Giải phóng miền Nam thống nhất đất nước (30/4/1975- 30/4/2025)?

- Dự thảo quy chế làm việc chi bộ đơn vị hành chính, sự nghiệp công lập? Tải về mẫu dự thảo quy chế làm việc?

- 5 Mẫu quyết định nghỉ việc thông dụng, chuẩn nhất? Tải mẫu quyết định nghỉ việc word? Nội dung của quyết định nghỉ việc?

- Đức Phật xuất gia ngày nào? Đức Phật xuất gia năm nào? Đức Phật xuất gia ngày tháng năm nào? Ngày Đức Phật xuất gia là ngày lễ lớn?

- Tin nhắn chúc mừng ngày 8 tháng 3 cho tất cả phụ nữ? Tin nhắn chúc mừng ngày 8 tháng 3 ngắn? Ngày 8 tháng 3 lao động nữ có được nghỉ?