Trọn bộ Biểu mẫu Báo cáo tài chính doanh nghiệp theo TT200? Quy định nội dung và phương pháp lập báo cáo tài chính?

Trọn bộ Biểu mẫu Báo cáo tài chính doanh nghiệp theo TT200?

Trọn bộ Biểu mẫu Báo cáo tài chính doanh nghiệp được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC:

STT | Biểu mẫu Báo cáo tài chính | Tên Mẫu |

1 | Bảng cân đối kế toán năm của doanh nghiệp hoạt động liên tục | Mẫu số B 01 – DN |

2 | Bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục | Mẫu số B 01/CDHĐ – DNKLT |

3 | Báo cáo kết quả hoạt động kinh doanh năm | Mẫu số B 02 – DN |

4 | Báo cáo lưu chuyển tiền tệ năm: - Theo phương pháp trực tiếp - Theo phương pháp gián tiếp | Mẫu số B 03 – DN |

5 | Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp hoạt động liên tục | Mẫu số B 09 – DN |

6 | Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp không đáp ứng giả định hoạt động liên tục | Mẫu số B 09/CDHĐ – DNKLT |

7 | Bảng cân đối kế toán giữa niên độ (dạng đầy đủ) | Mẫu số B 01a – DN |

8 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ (dạng đầy đủ) | Mẫu số B 02a – DN |

9 | Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng đầy đủ): - Theo phương pháp trực tiếp - Theo phương pháp gián tiếp | Mẫu số B 03a – DN |

10 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a - DN |

11 | Bảng cân đối kế toán giữa niên độ (dạng tóm lược) | Mẫu số B 01b– DN |

12 | Báo cáo kết qủa hoạt động kinh doanh giữa niên độ (dạng tóm lược) | Mẫu số B 02b – DN |

13 | Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng tóm lược) | Mẫu số B 03b – DN |

14 | Bản thuyết minh Báo cáo tài chính chọn lọc | Thực hiện theo Mẫu số B09a-DN |

Tải về Trọn bộ Biểu mẫu Báo cáo tài chính doanh nghiệp theo TT200

Trọn bộ Biểu mẫu Báo cáo tài chính doanh nghiệp theo TT200? Quy định nội dung và phương pháp lập báo cáo tài chính? (Hình từ Internet)

Quy định nội dung và phương pháp lập báo cáo tài chính theo TT200?

Quy định nội dung và phương pháp lập báo cáo tài chính được quy định tại Mục 2 Chương III Thông tư 200/2014/TT-BTC, cụ thể:

Quy định nội dung và phương pháp lập báo cáo tài chính | CCPL |

Những thông tin chung về doanh nghiệp | Điều 111 |

Hướng dẫn lập và trình bày Bảng cân đối kế toán năm | Điều 112 |

Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN) | Điều 113 |

Hướng dẫn lập và trình bày Báo cáo lưu chuyển tiền tệ (Mẫu số B03 – DN) | Điều 114 |

Phương pháp lập và trình bày Thuyết minh BCTC (Mẫu số B09 - DN) | Điều 115 |

Tải về bản full Quy định nội dung và phương pháp lập báo cáo tài chính

Nộp báo cáo tài chính cho cơ quan nào? Thời hạn nộp?

A. Thời hạn nộp Báo cáo tài chính - Điều 109 Thông tư 200/2014/TT-BTC

(1) Đối với doanh nghiệp nhà nước

(i) Thời hạn nộp Báo cáo tài chính quý:

- Đơn vị kế toán phải nộp Báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý; Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày;

- Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp Báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

(ii) Thời hạn nộp Báo cáo tài chính năm:

- Đơn vị kế toán phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

- Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

(2) Đối với các loại doanh nghiệp khác

(i) Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày;

(ii) Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

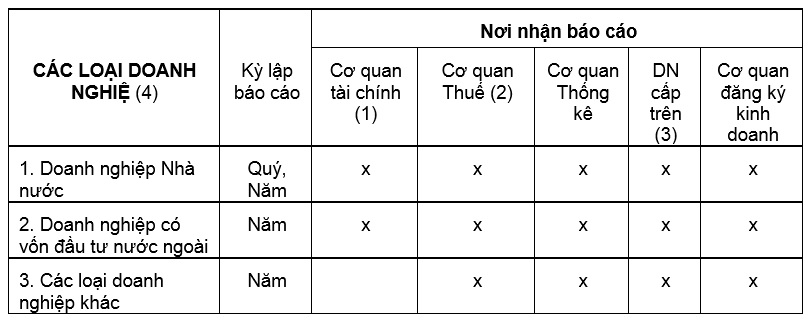

B. Nơi nhận Báo cáo tài chính - Điều 110 Thông tư 200/2014/TT-BTC

(1) Đối với các doanh nghiệp Nhà nước đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương phải lập và nộp Báo cáo tài chính cho Sở Tài chính tỉnh, thành phố trực thuộc Trung ương. Đối với doanh nghiệp Nhà nước Trung ương còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Cục Tài chính doanh nghiệp).

- Đối với các loại doanh nghiệp Nhà nước như: Ngân hàng thương mại, công ty xổ số kiến thiết, tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty kinh doanh chứng khoán phải nộp Báo cáo tài chính cho Bộ Tài chính (Vụ Tài chính ngân hàng hoặc Cục Quản lý giám sát bảo hiểm).

- Các công ty kinh doanh chứng khoán và công ty đại chúng phải nộp Báo cáo tài chính cho Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

(2) Các doanh nghiệp phải gửi Báo cáo tài chính cho cơ quan thuế trực tiếp quản lý thuế tại địa phương. Đối với các Tổng công ty Nhà nước còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế).

(3) Doanh nghiệp có đơn vị kế toán cấp trên phải nộp Báo cáo tài chính cho đơn vị kế toán cấp trên theo quy định của đơn vị kế toán cấp trên.

(4) Đối với các doanh nghiệp mà pháp luật quy định phải kiểm toán Báo cáo tài chính thì phải kiểm toán trước khi nộp Báo cáo tài chính theo quy định.

Báo cáo tài chính của các doanh nghiệp đã thực hiện kiểm toán phải đính kèm báo cáo kiểm toán vào Báo cáo tài chính khi nộp cho các cơ quan quản lý Nhà nước và doanh nghiệp cấp trên.

(5) Cơ quan tài chính mà doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) phải nộp Báo cáo tài chính là Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đăng ký trụ sở kinh doanh chính.

(6) Đối với các doanh nghiệp Nhà nước sở hữu 100% vốn điều lệ, ngoài các cơ quan nơi doanh nghiệp phải nộp Báo cáo tài chính theo quy định trên, doanh nghiệp còn phải nộp Báo cáo tài chính cho các cơ quan, tổ chức được phân công, phân cấp thực hiện quyền của chủ sở hữu theo Nghị định 99/2012/NĐ-CP (đã hết hiệu lực và được thay thế bởi Nghị định 10/2019/NĐ-CP) và các văn bản sửa đổi, bổ sung, thay thế.

(7) Các doanh nghiệp (kể cả các doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài) có trụ sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao còn phải nộp Báo cáo tài chính năm cho Ban quản lý khu chế xuất, khu công nghiệp, khu công nghệ cao nếu được yêu cầu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải mẫu chương trình khung đào tạo lái xe 2025? Luật Trật tự, an toàn giao thông đường bộ quy định đào tạo lái xe thế nào?

- Năm 2025, ngồi sau xe máy không đội mũ bảo hiểm xử phạt bao nhiêu theo Nghị định 168? Ngồi sau xe máy phải đội mũ bảo hiểm thế nào?

- Điều chỉnh chương trình đầu tư công được thực hiện trong những trường hợp nào theo Luật Đầu tư công?

- Người có mặt tại nơi xảy ra vụ tai nạn giao thông đường bộ có trách nhiệm như thế nào theo quy định?

- Trong Đại thắng mùa Xuân 1975, có một chiến công đặc biệt xuất sắc khẳng định chủ quyền biển đảo thiêng liêng của Tổ quốc, đó là chiến công nào?