Tư liệu lao động được coi là tài sản cố định hữu hình của doanh nghiệp khi thỏa mãn những tiêu chuẩn nào?

Tư liệu lao động được coi là tài sản cố định hữu hình của doanh nghiệp khi thỏa mãn những tiêu chuẩn nào?

Căn cứ khoản 1 Điều 3 Thông tư 45/2013/TT-BTC quy định thì tư liệu lao động là những tài sản hữu hình có kết cấu độc lập, hoặc là một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định mà nếu thiếu bất kỳ một bộ phận nào thì cả hệ thống không thể hoạt động được, nếu thoả mãn đồng thời cả ba tiêu chuẩn dưới đây thì được coi là tài sản cố định:

(1) Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó;

(2) Có thời gian sử dụng trên 1 năm trở lên;

(3) Nguyên giá tài sản phải được xác định một cách tin cậy và có giá trị từ 30.000.000 đồng (Ba mươi triệu đồng) trở lên.

Lưu ý:

- Trường hợp một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau, trong đó mỗi bộ phận cấu thành có thời gian sử dụng khác nhau và nếu thiếu một bộ phận nào đó mà cả hệ thống vẫn thực hiện được chức năng hoạt động chính của nó nhưng do yêu cầu quản lý, sử dụng tài sản cố định đòi hỏi phải quản lý riêng từng bộ phận tài sản thì mỗi bộ phận tài sản đó nếu cùng thoả mãn đồng thời ba tiêu chuẩn của tài sản cố định được coi là một tài sản cố định hữu hình độc lập.

- Đối với súc vật làm việc và/hoặc cho sản phẩm, thì từng con súc vật thoả mãn đồng thời ba tiêu chuẩn của tài sản cố định được coi là một tài sản cố định hữu hình.

- Đối với vườn cây lâu năm thì từng mảnh vườn cây, hoặc cây thoả mãn đồng thời ba tiêu chuẩn của tài sản cố định được coi là một tài sản cố định hữu hình.

Tư liệu lao động được coi là tài sản cố định hữu hình của doanh nghiệp khi thỏa mãn những tiêu chuẩn nào? (Hình từ Internet)

Nguyên giá tài sản cố định hữu hình tự xây dựng hoặc tự sản xuất được xác định thế nào?

Nguyên giá tài sản cố định hữu hình tự xây dựng hoặc tự sản xuất được quy định tại khoản 1 Điều 4 Thông tư 45/2013/TT-BTC như sau:

Xác định nguyên giá của tài sản cố định:

1. Xác định nguyên giá tài sản cố định hữu hình:

...

c) Tài sản cố định hữu hình tự xây dựng hoặc tự sản xuất:

Nguyên giá TSCĐ hữu hình tự xây dựng là giá trị quyết toán công trình khi đưa vào sử dụng. Trường hợp TSCĐ đã đưa vào sử dụng nhưng chưa thực hiện quyết toán thì doanh nghiệp hạch toán nguyên giá theo giá tạm tính và điều chỉnh sau khi quyết toán công trình hoàn thành.

Nguyên giá TSCĐ hữu hình tự sản xuất là giá thành thực tế của TSCĐ hữu hình cộng (+) các chi phí lắp đặt chạy thử, các chi phí khác trực tiếp liên quan tính đến thời điểm đưa TSCĐ hữu hình vào trạng thái sẵn sàng sử dụng (trừ các khoản lãi nội bộ, giá trị sản phẩm thu hồi được trong quá trình chạy thử, sản xuất thử, các chi phí không hợp lý như vật liệu lãng phí, lao động hoặc các khoản chi phí khác vượt quá định mức quy định trong xây dựng hoặc sản xuất).

...

Đối chiếu với quy định trên thì nguyên giá tài sản cố định hữu hình tự xây dựng hoặc tự sản xuất được xác định như sau:

- Nguyên giá tài sản cố định hữu hình tự xây dựng là giá trị quyết toán công trình khi đưa vào sử dụng.

Trường hợp tài sản cố định đã đưa vào sử dụng nhưng chưa thực hiện quyết toán thì doanh nghiệp hạch toán nguyên giá theo giá tạm tính và điều chỉnh sau khi quyết toán công trình hoàn thành.

- Nguyên giá tài sản cố định hữu hình tự sản xuất là giá thành thực tế của tài sản cố định hữu hình cộng (+) các chi phí lắp đặt chạy thử, các chi phí khác trực tiếp liên quan tính đến thời điểm đưa tài sản cố định hữu hình vào trạng thái sẵn sàng sử dụng (trừ các khoản lãi nội bộ, giá trị sản phẩm thu hồi được trong quá trình chạy thử, sản xuất thử, các chi phí không hợp lý như vật liệu lãng phí, lao động hoặc các khoản chi phí khác vượt quá định mức quy định trong xây dựng hoặc sản xuất).

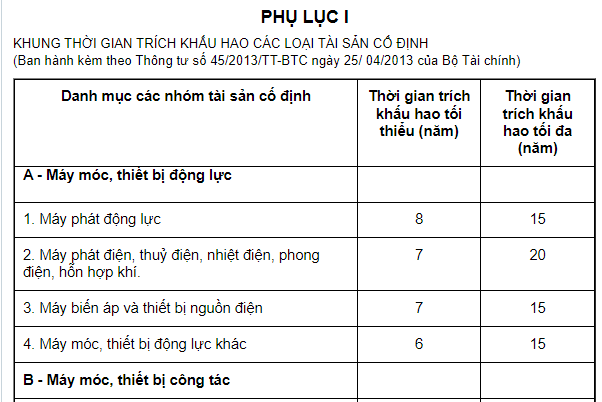

Căn cứ vào đâu để xác định thời gian trích khấu hao của tài sản cố định hữu hình chưa qua sử dụng?

Việc xác định thời gian trích khấu hao của tài sản cố định hữu hình được quy định tại khoản 1 Điều 10 Thông tư 45/2013/TT-BTC như sau:

Xác định thời gian trích khấu hao của tài sản cố định hữu hình:

1. Đối với tài sản cố định còn mới (chưa qua sử dụng), doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 1 ban hành kèm theo Thông tư này để xác định thời gian trích khấu hao của tài sản cố định.

...

Theo đó, đối với tài sản cố định hữu hình chưa qua sử dụng thì doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 1 ban hành kèm theo Thông tư 45/2013/TT-BTC để xác định thời gian trích khấu hao của tài sản cố định.

TẢI VỀ Phụ lục 1 Khung thời gian trích khấu hao các loại tài sản cố định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu phiếu đề cử đảng viên chính thức ở đại hội đại biểu đảng bộ cơ sở là mẫu nào? Tải về mẫu ở đâu?

- Cấm cán bộ, công chức, viên chức và người lao động không được du xuân, đi lễ hội trong giờ hành chính?

- Tuổi nghỉ hưu và chế độ về hưu trước tuổi 2025 theo Nghị định 178 về tinh giản biên chế cho cán bộ, công chức, viên chức?

- Hệ thống báo hiệu đường bộ có mấy loại? Người tham gia giao thông phải chấp hành báo hiệu đường bộ theo thứ tự ưu tiên nào?

- Nhiệm vụ quyền hạn Ủy ban Thẩm phán Tòa án quân sự trung ương? Quyết định của Ủy ban Thẩm phán phải được bao nhiêu thành viên biểu quyết tán thành?