Việc sử dụng biên lai thu tiền phạt vi phạm hành chính không in sẵn mệnh giá có bắt buộc phải lập trước mặt người nộp tiền không?

- Người thuộc tổ chức được giao nhiệm vụ thu tiền phạt khi đến lĩnh biên lai thu tiền phạt vi phạm hành chính tại cơ quan thuế cần có giấy tờ gì?

- Việc sử dụng biên lai thu tiền phạt vi phạm hành chính không in sẵn mệnh giá có bắt buộc phải lập trước mặt người nộp tiền không?

- Trường hợp biên lai thu tiền phạt vi phạm hành chính không in sẵn mệnh giá bị mất thì xử lý thế nào?

Người thuộc tổ chức được giao nhiệm vụ thu tiền phạt khi đến lĩnh biên lai thu tiền phạt vi phạm hành chính tại cơ quan thuế cần có giấy tờ gì?

Yêu cầu về giấy tờ khi đến lĩnh biên lai thu tiền phạt vi phạm hành chính được quy định tại khoản 1 Điều 10 Thông tư 18/2023/TT-BTC như sau:

Tổ chức in, phát hành, quản lý, sử dụng biên lai thu tiền phạt

1. Việc in, phát hành biên lai thu tiền phạt tại khoản 1 và khoản 2 Điều 8 Thông tư này được thực hiện như sau:

...

Trường hợp có sự thay đổi về nội dung đã thông báo phát hành, Cục Thuế phải thực hiện thủ tục thông báo phát hành mới theo hướng dẫn nêu trên.

d) Khi cơ quan thuế cấp biên lai cho cơ quan, tổ chức được giao nhiệm vụ thu tiền phạt, yêu cầu người lĩnh biên lai phải có giấy giới thiệu của cơ quan, đơn vị (giấy giới thiệu ghi cụ thể số lượng biên lai cần lĩnh), xuất trình căn cước công dân/hộ chiếu, khi nhận phải kiểm đếm từng liên, từng số, từng quyển, từng ký hiệu trước khi ra khỏi cơ quan thuế.

Biên lai thu tiền phạt trước khi sử dụng phải đóng dấu của cơ quan, tổ chức được giao nhiệm vụ thu tiền phạt ở phía trên bên trái tờ biên lai và phải sử dụng theo đúng quy định đối với từng loại biên lai.

...

Như vậy, theo quy định, khi cơ quan thuế cấp biên lai cho cơ quan, tổ chức được giao nhiệm vụ thu tiền phạt thì người đến lĩnh biên lai phải có giấy giới thiệu của cơ quan, đơn vị (giấy giới thiệu ghi cụ thể số lượng biên lai cần lĩnh), xuất trình căn cước công dân/hộ chiếu.

Lưu ý: Khi nhận biên lai, người nhận phải kiểm đếm từng liên, từng số, từng quyển, từng ký hiệu trước khi ra khỏi cơ quan thuế.

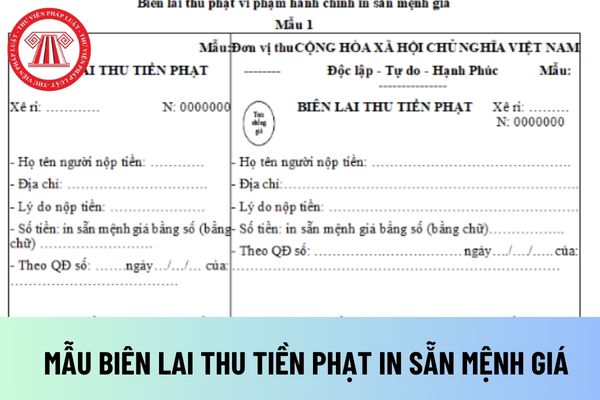

Người thuộc tổ chức được giao nhiệm vụ thu tiền phạt khi đến lĩnh biên lai thu tiền phạt vi phạm hành chính tại cơ quan thuế cần có giấy tờ gì? (Hình từ Internet)

Việc sử dụng biên lai thu tiền phạt vi phạm hành chính không in sẵn mệnh giá có bắt buộc phải lập trước mặt người nộp tiền không?

Việc sử dụng biên lai thu tiền phạt vi phạm hành chính không in sẵn mệnh giá được quy định tại khoản 2 Điều 10 Thông tư 18/2023/TT-BTC như sau:

Tổ chức in, phát hành, quản lý, sử dụng biên lai thu tiền phạt

...

2. Khi sử dụng biên lai thu tiền phạt quy định tại khoản 1 và khoản 2 Điều 8 Thông tư này, phải bảo đảm quy định sau:

a) Biên lai thu tiền phạt phải được sử dụng theo số thứ tự từ nhỏ đến lớn trong quyển. Tờ biên lai phát ra không được nhàu nát, nếu nhàu nát, hư hỏng phải được gạch chéo và lưu tại quyển để quyết toán với cơ quan cấp biên lai;

b) Khi sử dụng biên lai không in sẵn mệnh giá, phải lập trước mặt người nộp tiền, phải lập biên lai một lần để in sang các liên khác, bảo đảm sự khớp đúng về nội dung đã lập trên các liên;

c) Hằng quý, chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý sử dụng biên lai, cơ quan, tổ chức được giao nhiệm vụ thu tiền phạt phải báo cáo với cơ quan cấp biên lai về tình hình sử dụng biên lai thu tiền phạt theo Mẫu số BC26/BLP tại Phụ lục ban hành kèm theo Thông tư này. Trường hợp ngày cuối cùng của tháng trùng với ngày nghỉ, ngày lễ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ, ngày lễ đó.

...

Như vậy, theo quy định, khi sử dụng biên lai thu tiền phạt vi phạm hành chính không in sẵn mệnh giá, người được giao nhiệm vụ thu tiền phạt phải lập trước mặt người nộp tiền.

Đồng thời, phải lập biên lai một lần để in sang các liên khác, bảo đảm sự khớp đúng về nội dung đã lập trên các liên.

Trường hợp biên lai thu tiền phạt vi phạm hành chính không in sẵn mệnh giá bị mất thì xử lý thế nào?

Xử lý khi biên lai thu tiền phạt bị mất được quy định tại khoản 4 Điều 10 Thông tư 18/2023/TT-BTC như sau:

Tổ chức in, phát hành, quản lý, sử dụng biên lai thu tiền phạt

...

3. Khi thu tiền phạt, Kho bạc Nhà nước, ngân hàng thương mại nơi Kho bạc Nhà nước mở tài khoản, người có thẩm quyền thu tiền phạt theo quy định tại điểm c khoản 1 Điều 20 Nghị định số 118/2021/NĐ-CP phải căn cứ vào số tiền ghi trong quyết định xử phạt để thu và phải cấp biên lai thu tiền phạt theo đúng mẫu quy định cho tổ chức, cá nhân nộp phạt để chứng nhận số tiền đã thu.

4. Xử lý biên lai thu tiền phạt quy định tại khoản 1 và khoản 2 Điều 8 Thông tư này trong trường hợp mất, cháy:

Cơ quan thuế, tổ chức thu tiền phạt nếu phát hiện mất, cháy biên lai (bao gồm biên lai đã lập hoặc chưa lập) phải lập biên bản về việc mất, cháy biên lai và lập báo cáo về việc mất, cháy; đồng thời, thông báo với cơ quan thuế quản lý trực tiếp theo Mẫu số BC21/BLP tại Phụ lục ban hành kèm theo Thông tư này chậm nhất không quá 05 ngày làm việc kể từ ngày xảy ra việc mất, cháy biên lai. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ, ngày lễ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ, ngày lễ đó.

Như vậy, theo quy định, nếu phát hiện biên lai thu tiền phạt vi phạm hành chính không in sẵn mệnh giá bị mất thì cơ quan thuế, tổ chức thu tiền phạt phải lập biên bản và lập báo cáo về việc mất biên lai.

Đồng thời, thông báo với cơ quan thuế quản lý trực tiếp chậm nhất không quá 05 ngày làm việc kể từ ngày xảy ra việc mất biên lai.

Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ, ngày lễ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ, ngày lễ đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tai nạn giao thông đường bộ là gì? Nguyên tắc giải quyết vụ tai nạn giao thông đường bộ được quy định thế nào?

- Phương thức và tiêu chí tuyển sinh 2025 USTH Trường Đại học Khoa học và Công nghệ Hà Nội? Lịch tuyển sinh?

- Tổ chức, cá nhân dạy thêm học thêm ngoài nhà trường phải công khai những thông tin nào từ 14/02/2025?

- Valentine Đen là ngày gì? Valentine trắng là ngày gì? Valentine đỏ là ngày gì? Ý nghĩa của Valentine Đen, Valentine trắng và Valentine đỏ?

- Bệnh cúm mùa là gì, có nguy hiểm không? Triệu chứng của bệnh cúm mùa? Cách chữa trị bệnh cúm mùa theo hướng dẫn Bộ Y tế?