Xăng sinh học E5 là gì? Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học E5 là hàng tạm nhập, tái xuất?

Xăng sinh học E5 là gì? Xăng sinh học E5 có phải chịu thuế tiêu thụ đặc biệt không?

Xăng sinh học là hỗn hợp của xăng truyền thống và cồn sinh học (bioethanol) được sử dụng cho các loại động cơ đốt trong như xe ô tô và xe gắn máy. Trong đó, xăng sinh học E5 là nhiên liệu chứa 5% thể tích cồn sinh học và 95% thể tích xăng truyền thống.

Ưu điểm của xăng sinh học e5:

Giảm thiểu ô nhiễm môi trường: Giảm khí thải CO2, NOx, HC.

Tiết kiệm tài nguyên quốc gia: Giảm phụ thuộc vào nhập khẩu xăng khoáng.

Phát triển kinh tế nông thôn: Tạo đầu ra cho sản phẩm nông nghiệp.

Nhược điểm của xăng sinh học e5:

Việc sử dụng xăng sinh học e5 cho những dòng xe cũ có thể sẽ không phù hợp, do đường ống nhiên liệu và các ron xe bằng cao su không tương thích với thành phần của ethanol có thể gây hư hại nếu sử dụng lâu dài.

Dẫn chiếu đến Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 1 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định về các đối tượng chịu thuế tiêu thụ đặc biệt như sau:

Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

g) Xăng các loại;

h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

2. Dịch vụ:

a) Kinh doanh vũ trường;

b) Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

c) Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

e) Kinh doanh xổ số.

...

Quy định này có đề cập xăng các loại là đối tượng phải chịu thuế tiêu thụ đặc biệt. Như vậy, xăng sinh học E5 cũng sẽ chịu loại thuế này.

Xăng sinh học e5 là gì? Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học E5 là hàng tạm nhập, tái xuất? (Hình từ internet)

Xăng sinh học E5 là hàng tạm nhập tái xuất thì được hoàn thuế tiêu thụ đặc biệt đúng không?

Tại Điều 8 Luật Thuế tiêu thụ đặc biệt 2008 quy định xăng sinh học E5 được hoàn thuế tiêu thụ đặc biệt nếu thuộc một trong các trường hợp sau:

Hoàn thuế, khấu trừ thuế

1. Người nộp thuế tiêu thụ đặc biệt được hoàn thuế đã nộp trong các trường hợp sau:

a) Hàng tạm nhập khẩu, tái xuất khẩu;

b) Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu;

c) Quyết toán thuế khi sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chuyển đổi doanh nghiệp, chấm dứt hoạt động có số thuế nộp thừa;

d) Có quyết định hoàn thuế của cơ quan có thẩm quyền theo quy định của pháp luật và trường hợp hoàn thuế tiêu thụ đặc biệt theo điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Việc hoàn thuế tiêu thụ đặc biệt theo quy định tại điểm a và điểm b khoản này chỉ thực hiện đối với hàng hoá thực tế xuất khẩu.

2. Người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt bằng nguyên liệu đã nộp thuế tiêu thụ đặc biệt nếu có chứng từ hợp pháp thì được khấu trừ số thuế đã nộp đối với nguyên liệu khi xác định số thuế tiêu thụ đặc biệt phải nộp ở khâu sản xuất.

Chính phủ quy định cụ thể Điều này.

Theo quy định trên thì nếu xăng E5 là hàng tạm nhập khẩu, tái xuất khẩu thì sẽ được hoàn thuế tiêu thụ đặc biệt.

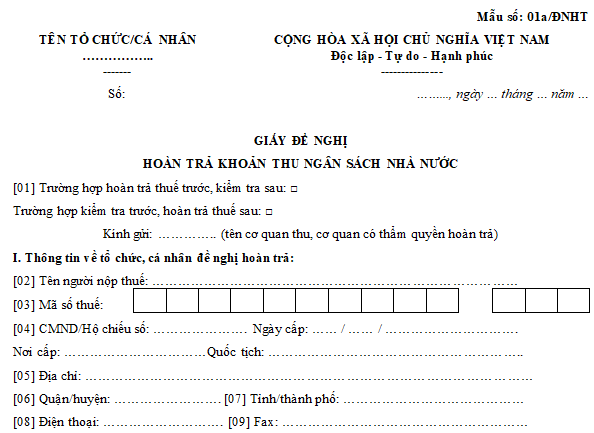

Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học E5 là hàng tạm nhập, tái xuất?

Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học E5 được quy định tại Điều 29 Thông tư 80/2021/TT-BTC, cụ thể như sau:

Hồ sơ đề nghị hoàn thuế tiêu thụ đặc biệt đối với xăng sinh học

1. Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01a/ĐNHT ban hành kèm theo Nghị định số 14/2019/NĐ-CP ngày 01/02/2019 của Chính phủ.

2. Bản sao Văn bản của cơ quan nhà nước có thẩm quyền về việc người nộp thuế được sản xuất xăng sinh học, nộp theo hồ sơ hoàn thuế tiêu thụ đặc biệt lần đầu.

Theo đó, mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học là Mẫu số 01a/ĐNHT ban hành kèm theo Nghị định 14/2019/NĐ-CP, cụ thể như sau:

Tải về Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học

Bên cạnh mẫu đơn này, hồ sơ đề nghị hoàn thuế tiêu thụ đặc biệt áp dụng cho xăng sinh học còn cần bản sao văn bản của cơ quan nhà nước có thẩm quyền về việc người nộp thuế được sản xuất xăng sinh học, nộp theo hồ sơ hoàn thuế tiêu thụ đặc biệt lần đầu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tín hiệu đèn giao thông là gì? Tín hiệu đèn giao thông có tác dụng gì? 3 màu đèn giao thông có ý nghĩa gì?

- Hồ sơ đề nghị cấp Giấy phép tổ chức tín dụng phi ngân hàng liên doanh cần phải lập thành bao nhiêu bộ?

- Có mấy phương pháp xác định dự toán ứng dụng CNTT, thuê dịch vụ CNTT bằng vốn ngân sách nhà nước?

- Có thể ủy quyền thực hiện thủ tục đăng ký doanh nghiệp cho đơn vị cung cấp dịch vụ bưu chính công ích không?

- Hướng dẫn tính điểm thi đua đối với ban tổ chức các tỉnh, thành ủy, đảng ủy khối trực thuộc trung ương theo Quy định 13?